2012年8月31日金曜日

米国で支持されるETF運用会社はバンガード 日本での取り扱い拡大に期待

SankeiBizの2012/8/30付の記事「バンガードがETFプロバイダーとして最高の評価を獲得~Cogent Research(R) アドバイザー・ブランドスケープ(R) 2012の調査結果より~」では、米国のETFプロバイダーのCogent Researchの実施した、「登録された投資アドバイザー、証券ブローカー、独立系ファイナンシャル・プランナー、銀行の渉外担当員などを対象にアンケート調査」の結果を報じています。

Cogent Research(R) Advisor Brandscape(R) 2012が2012年7月25日に発表した、ファイナンシャル・アドバイザーを対象とする調査結果として、「最も好ましい印象を与えるETFプロバイダー」としてバンガードが選ばれましたということです。回答者の60%以上が、バンガードを支持したとのこと。

米国バンガードで米国のファイナンシャル・アドバイザー・ビジネスを統括するマーシャ・キングのコメント:

「この結果は、バンガードがアドバイザー業界との間に築いた強固な関係の賜物です。バンガードは、優れた投資商品を提供すべく日々精進し、また、ファイナンシャル・アドバイザーの皆さまが顧客の方々の投資目標の達成を助けるために必要なサポートを提供してまいりました。これまでの努力が実を結んだことを嬉しく思います」

2位以下は、

2位:WisdomTree

3位:State Street/SPDR

4位:First Trust

5位:iShares

とのことです。

日本で買えるバンガードETFの一覧はバンガードジャパンのサイトに掲載されており、特徴は、「高いトラッキング精度(インデックスファンドとしての正確さ)」と、「低コスト」としています。

2012/8/30現在では、野村証券、SBI証券、楽天証券、マネックス証券で取扱いがされています。

関連記事:

・梅屋敷商店街のランダム・ウォーカー(2012/8/30)「ETF運用会社として最高の評価を獲得、バンガードのETFは超低コスト」

「超低コスト!

ひととおりのアセットクラスは揃っているのですが、今後は米国で人気のバリュー系ETF(VTV・VBR)なども買えるようにしてほしいと思います。」

と評価がされています。

・Financial Times(2012/6/24)「US financial advisers turning to ETFs」

「デフレの正体」の著者による日本経済への処方箋

Bloombergの2012/8/30付の記事「リフレ論者の主張は「宗教」、金融政策頼みに未来はない-藻谷浩介氏」では、ベストセラー「デフレの正体」の著者として知られる日本総研の主席研究員の藻谷浩介氏へのインタビューが掲載されています。

藻谷氏は、「物価は貨幣的な現象であり、中央銀行が通貨の量を増やせばデフレを克服できる」とするリフレ論者に対して、「彼らが信奉している新古典派経済学のモデルは自己完結した美しい体系だが、日本ではモデルの前提が崩れているので機能しない」との主張をしています。

その理由として、「金融緩和が機能するための3つの前提が日本では崩れている」と指摘。

3つの前提とは、

①利益を犠牲にして値上げを回避するという日本企業に一般的な行動。

「普通の企業はマージンを優先して非採算部門から撤退し、コストを価格転嫁できる部門にシフトするが、日本企業はマージンを殺してコストダウンを続ける」という企業行動があり、「企業がコストを価格転嫁しないので、消費者物価は全く上がっていない」。

②人口。

「日本は今後50年間、生産年齢人口が減り続けるので、就業者数が減り続けることは避けられない」と指摘。さらに、「就業者数が減ると、1人当たりの賃金を連動して上げない限り消費総額は細るし、1人当たりの生産を増やさない限り生産総額が落ちるが、世界で最もロボット技術が発達している日本では、資本装備率(1人当たり資本設備)がどんどん上がっていて、生産年齢人口減少にもかかわらず生産が維持されている」ということです。

③日本人の貯蓄志向の強さ。

「リフレ論者のモデルでは、貯蓄は消費する前のリザーブ(予備)であり、必ず消費に回ることを前提としているが、日本では死ぬまで貯蓄して、消費しない人が多い。相続人の平均年齢は67歳で、相続した人もまた消費しない」と指摘。

日本経済への提言は、

・「消費性向の高い現役世代と女性の所得を増やすこと」(そのためには、「最低賃金の引き上げと女性の雇用促進」が必要)

・「人口減少に歯止めをかける長期的な対策として「子供を産むインセンティブを高めること」」

とのこと。

また、「高く売れるモノを裕福な高齢者に売ったり、海外市場で売って生き延びる会社」もあり、「ろくに人件費が払えない企業が退場し、若者と女性に高い人件費を払える企業が生き残っていけば、人口減少であっても経済は拡大する」ということです。

藻谷 浩介

角川書店(角川グループパブリッシング)

売り上げランキング: 3197

角川書店(角川グループパブリッシング)

売り上げランキング: 3197

藻谷氏は、「物価は貨幣的な現象であり、中央銀行が通貨の量を増やせばデフレを克服できる」とするリフレ論者に対して、「彼らが信奉している新古典派経済学のモデルは自己完結した美しい体系だが、日本ではモデルの前提が崩れているので機能しない」との主張をしています。

その理由として、「金融緩和が機能するための3つの前提が日本では崩れている」と指摘。

3つの前提とは、

①利益を犠牲にして値上げを回避するという日本企業に一般的な行動。

「普通の企業はマージンを優先して非採算部門から撤退し、コストを価格転嫁できる部門にシフトするが、日本企業はマージンを殺してコストダウンを続ける」という企業行動があり、「企業がコストを価格転嫁しないので、消費者物価は全く上がっていない」。

②人口。

「日本は今後50年間、生産年齢人口が減り続けるので、就業者数が減り続けることは避けられない」と指摘。さらに、「就業者数が減ると、1人当たりの賃金を連動して上げない限り消費総額は細るし、1人当たりの生産を増やさない限り生産総額が落ちるが、世界で最もロボット技術が発達している日本では、資本装備率(1人当たり資本設備)がどんどん上がっていて、生産年齢人口減少にもかかわらず生産が維持されている」ということです。

③日本人の貯蓄志向の強さ。

「リフレ論者のモデルでは、貯蓄は消費する前のリザーブ(予備)であり、必ず消費に回ることを前提としているが、日本では死ぬまで貯蓄して、消費しない人が多い。相続人の平均年齢は67歳で、相続した人もまた消費しない」と指摘。

日本経済への提言は、

・「消費性向の高い現役世代と女性の所得を増やすこと」(そのためには、「最低賃金の引き上げと女性の雇用促進」が必要)

・「人口減少に歯止めをかける長期的な対策として「子供を産むインセンティブを高めること」」

とのこと。

また、「高く売れるモノを裕福な高齢者に売ったり、海外市場で売って生き延びる会社」もあり、「ろくに人件費が払えない企業が退場し、若者と女性に高い人件費を払える企業が生き残っていけば、人口減少であっても経済は拡大する」ということです。

藻谷浩介 山崎亮

学芸出版社

売り上げランキング: 8946

学芸出版社

売り上げランキング: 8946

2012年8月30日木曜日

金融庁 日本版ISAの恒久化の税制改正要望を正式提示

2012/8/17付「日本版ISAは恒久化 10%の低減税率は廃止の方向」の続報。

2012/8/30付の日経の記事「税制改正要望を正式提示 金融庁 」やWSJ「新証券税制、恒久化を検討=小口投資の非課税扱い―金融庁」では、金融庁は8/30、「2013年度の税制改正要望を民主党の部門会議に正式に提示」したと報じられています。

「日本版ISAの恒久化や、株式、債券などの損益通算の範囲拡大などを盛り込んだ。日本版ISAは累計の非課税額を従来の300万円から500万円に引き上げる」ことを要望しているとのこと。

なお、日本版ISAは、「英国で1999年にスタートした小口投資の配当・譲渡益を非課税とする個人貯蓄口座(ISA)がモデル」となっている制度です。

「現預金に偏る個人金融資産の株式などへの分散投資を促し、投資家の裾野を広げる」ことを目的とされています。

*関連記事

2012/12/23 金融庁の要望案を基に日本版ISAの使い方 少額投資優遇制度とは

http://moneyneta.blogspot.jp/2012/12/blog-post_23.html

2012/8/30付の日経の記事「税制改正要望を正式提示 金融庁 」やWSJ「新証券税制、恒久化を検討=小口投資の非課税扱い―金融庁」では、金融庁は8/30、「2013年度の税制改正要望を民主党の部門会議に正式に提示」したと報じられています。

「日本版ISAの恒久化や、株式、債券などの損益通算の範囲拡大などを盛り込んだ。日本版ISAは累計の非課税額を従来の300万円から500万円に引き上げる」ことを要望しているとのこと。

なお、日本版ISAは、「英国で1999年にスタートした小口投資の配当・譲渡益を非課税とする個人貯蓄口座(ISA)がモデル」となっている制度です。

「現預金に偏る個人金融資産の株式などへの分散投資を促し、投資家の裾野を広げる」ことを目的とされています。

*関連記事

2012/12/23 金融庁の要望案を基に日本版ISAの使い方 少額投資優遇制度とは

http://moneyneta.blogspot.jp/2012/12/blog-post_23.html

JALのIPOは個人投資家に不人気? 大型IPOのプラス面とマイナス面

Bloombergの2012/8/30付の記事「個人投資家から冷めた声も日航の上場前に-株主優待の魅力薄れる」では、日本航空(JAL)のIPOについて「一部の個人投資家などから日航の株主となることに冷めた声も聞かれる」と伝えています。

背景は、LCCの相次ぐ運航開始により株主優待(普通運賃の半額)の魅力が薄れつつあること、破綻前の株主が痛い思いをした経験などのようです。

経営破綻した「2009年12月末段階では、日航の個人株主は全体の約59%」ということです。

新生JALのIPOは「売り出し価格は、30日に仮条件が決まる。正式決定は9月10日の予定。売り出し株数は国内外で計1億7500万株。売り出し価格が1株当たり3790円とした想定売り出し価格通りの場合、売り出し総額は6600億円超の見通し」とのこと。

東京IPOの西堀敬編集長は「上場廃止になる直前の個人株主数は約36万人で、多くの人が株式投資で実損を被っている。また、公的資金を使った支援や税制優遇などの点での不満などが背景にあるようだ」とコメントしています。

総合的には、コスト削減や採算管理による収益性向上や想定価格からの利益率や投資指標からは投資妙味があるが、マーケットの地合いの悪さ、政治リスクや全日空の公募増資などの影響といったマイナス面が指摘されています。

追記:

日経 2012/8/30付「日航の調達額は6120億~6630億円 9月に再上場 売り出し価格の仮条件決定」より。

8/30、「株式売り出し価格の仮条件(1株あたり3500~3790円)に、売り出し株数1億7500万株を掛け合わせて算出した」と報じられています。

「上場時の発行済み株式総数(1億8135万株)をもとに算出した想定時価総額は6300億~6800億円」で、「市場から吸収する金額は概算で6120億~6630億円」とのことです。

フォローアップ記事:

2012/9/8 JAL再上場 売り出し価格は低めに設定だが上場後の短期での利益確定売りに注意

背景は、LCCの相次ぐ運航開始により株主優待(普通運賃の半額)の魅力が薄れつつあること、破綻前の株主が痛い思いをした経験などのようです。

経営破綻した「2009年12月末段階では、日航の個人株主は全体の約59%」ということです。

新生JALのIPOは「売り出し価格は、30日に仮条件が決まる。正式決定は9月10日の予定。売り出し株数は国内外で計1億7500万株。売り出し価格が1株当たり3790円とした想定売り出し価格通りの場合、売り出し総額は6600億円超の見通し」とのこと。

東京IPOの西堀敬編集長は「上場廃止になる直前の個人株主数は約36万人で、多くの人が株式投資で実損を被っている。また、公的資金を使った支援や税制優遇などの点での不満などが背景にあるようだ」とコメントしています。

総合的には、コスト削減や採算管理による収益性向上や想定価格からの利益率や投資指標からは投資妙味があるが、マーケットの地合いの悪さ、政治リスクや全日空の公募増資などの影響といったマイナス面が指摘されています。

追記:

日経 2012/8/30付「日航の調達額は6120億~6630億円 9月に再上場 売り出し価格の仮条件決定」より。

8/30、「株式売り出し価格の仮条件(1株あたり3500~3790円)に、売り出し株数1億7500万株を掛け合わせて算出した」と報じられています。

「上場時の発行済み株式総数(1億8135万株)をもとに算出した想定時価総額は6300億~6800億円」で、「市場から吸収する金額は概算で6120億~6630億円」とのことです。

フォローアップ記事:

2012/9/8 JAL再上場 売り出し価格は低めに設定だが上場後の短期での利益確定売りに注意

投資で大切なことはリスク(=ボラティリティ)をきちんと認識すること

現代ビジネスでの2012/8/30付の記事「トップエコノミストが教える「本当は危ない投資対象」の見抜き方 ~『確率・統計でわかる「金融リスク」のからくり』の著者・吉本佳生氏が特別寄稿」では、投資におけるリスク=ボラティリティの重要性について解説しています。

リスク=ボラティリティとは、投資対象の資産価格の値動きの幅の大きさのこと。

「投資経験が少ない個人がボラティリティをみないで投資をおこなうと、株式投資と外貨投資のリスクの差や、米ドル投資と豪ドル投資のリスクの差がわからず、リスクの差がとても大きいことを知らずに、いいかげんに投資対象を選んでしまいやすい」ことに注意が必要で、「その数値をみたときにリスクの高低がある程度感覚的につかめる」ことが大切であるとしています。

「金融リスクの管理能力を高め、投資で想定外の損失を被ることを避けたいなら、いまや、ボラティリティについて学ぶことが必須」と指摘しています。

吉本佳生氏の著書「確率・統計でわかる「金融リスク」のからくり 「想定外の損失」をどう避けるか』(講談社ブルーバックス、2012年8月)では、標準偏差(リスク)の計算結果として得られたボラティリティを「年率表示にする」とか、年率表示されたボラティリティを活用して「特定の期間での運用の想定最大損失を計算する」といった作業を解説しているとのことです。

【目次】(「BOOK」データベースより)

はじめに 金融リスクとは?

第1章 金融リスクを確率的に考える理由

第2章 短期投資のリスクシミュレーションーデイトレードをするなら、外貨か、株か?

第3章 リスクとリターンの基本関係

第4章 現実のリスクとリターンの正体

第5章 中長期運用のリスクシミュレーション

第6章 精度を高めた中長期のリスクシミュレーション/おわりに リターンよりリスクが大切

リスク=ボラティリティとは、投資対象の資産価格の値動きの幅の大きさのこと。

「投資経験が少ない個人がボラティリティをみないで投資をおこなうと、株式投資と外貨投資のリスクの差や、米ドル投資と豪ドル投資のリスクの差がわからず、リスクの差がとても大きいことを知らずに、いいかげんに投資対象を選んでしまいやすい」ことに注意が必要で、「その数値をみたときにリスクの高低がある程度感覚的につかめる」ことが大切であるとしています。

「金融リスクの管理能力を高め、投資で想定外の損失を被ることを避けたいなら、いまや、ボラティリティについて学ぶことが必須」と指摘しています。

吉本佳生氏の著書「確率・統計でわかる「金融リスク」のからくり 「想定外の損失」をどう避けるか』(講談社ブルーバックス、2012年8月)では、標準偏差(リスク)の計算結果として得られたボラティリティを「年率表示にする」とか、年率表示されたボラティリティを活用して「特定の期間での運用の想定最大損失を計算する」といった作業を解説しているとのことです。

吉本 佳生

講談社

売り上げランキング: 1659

講談社

売り上げランキング: 1659

【目次】(「BOOK」データベースより)

はじめに 金融リスクとは?

第1章 金融リスクを確率的に考える理由

第2章 短期投資のリスクシミュレーションーデイトレードをするなら、外貨か、株か?

第3章 リスクとリターンの基本関係

第4章 現実のリスクとリターンの正体

第5章 中長期運用のリスクシミュレーション

第6章 精度を高めた中長期のリスクシミュレーション/おわりに リターンよりリスクが大切

2012年8月29日水曜日

バーナンキFRB議長 金融教育の重要性を語る

Bloombergの2012/8/8掲載のニュース「バーナンキFRB議長:金融教育が米経済の強化につながる」では、米連邦準備制度理事会(FRB)のバーナンキ議長は、ワシントンのFRBでの教師らとのタウンホール形式の会合で、「金融に関する教育と計画が経済の強化につながり、こうしたスキルを習得した生徒は、将来のためにより多くを貯蓄でき、市場の混乱を乗り切れる可能性が高いとの見方」を示したと伝えています。

講演テキストで、「金融教育は個人の幸福を支えるだけにとどまらない」と指摘。「金融商品やサービスについて十分な情報を得た上で意思決定ができる消費者は、自身の最善の利益にかなうだけではなく、より幅広い経済安定の促進に共同で寄与する」と述べられているとのことです。

講演テキストで、「金融教育は個人の幸福を支えるだけにとどまらない」と指摘。「金融商品やサービスについて十分な情報を得た上で意思決定ができる消費者は、自身の最善の利益にかなうだけではなく、より幅広い経済安定の促進に共同で寄与する」と述べられているとのことです。

経済産業省起業支援 1万社へ助成金 “ちいさな企業”未来助成金

日経の2012/8/29付の記事「1万社起業へ助成制度 経産省、数百万円を補助 」では、経済産業省が、若者らの小規模な起業を促すため、来年度から1社あたり数百万円程度の小口の助成制度「“ちいさな企業”未来補助金」を創設すると伝えています。

「従業員が数人~十数人の規模の企業を想定」し、「5年で約1万社を支援」、業種はIT関連、子育て支援、介護や学習塾など、地域に根ざした会社を増やすことを目的とするようです。

また、「海外市場の開拓を目指す中小企業のために数千万~1億円程度の資金も用意する。先代の資産を元に第2の創業を目指す経営者にも、数千万円規模の助成制度を作る」ということです。

申請には、事業計画を作る段階から、起業経験のある経営者や金融機関、専門家の支援を受けるのを条件とする模様です。

参考URL:

“ちいさな企業”未来部会

第2回(平成24年8月28日)

第1回(平成24年7月24日)

経済産業省(中小企業庁)の“ちいさな企業”未来会議( “日本の未来”応援会議 ~小さな企業が日本を変える~ )

2012/6/26 取りまとめ資料

http://www.chusho.meti.go.jp/miraikaigi/2012/download/0622Torimatome-1.pdf

この記事のフォローアップ記事:

2012/9/7 “ちいさな企業”未来部会~知識サポート・経営改革プラットフォーム事業と、“ちいさな企業”未来補助金

2012年8月28日火曜日

中国経済の現状と課題

日本証券経済研究所の2012/8/28付の「中国経済の現状と課題―経済発展パターンの転換は可能か―」(田中修氏)では、中国経済の動向についてマクロ経済や政策面といった様々な観点からの解説と考察がされています。

中国の今後について、「2010年代後半の中国経済はかなり大変なことが起こるだろう」とのことで、

①経済発展パターンの転換(投資から消費、第2次から第3次産業、量から質)に失敗する可能性

②少子高齢化の中で社会保障の整備が間に合うのか

③金融の自由化・国際化が順調にいくのか

④改革の行き詰まり(中途半端な形での市場化の停滞)

をうまくクリアできるかが要注意点として指摘されています。

シングル・オークション、株式取引、HFT

日本証券経済研究所の2012/8/28付の「取引を行うことは意外に難しい~袋セリからHFTまで」(福田徹氏)では、「「取引を行うことは意外に難しい」という題目で、単純な取引に関する特徴を論じた上で株式取引という複雑な仕組みについて言及すること目的」として考察がされています。。

1.一つの商品を複数の人間で競るシングル・オークションの構造について、「どういうところに問題があり、どういうことが起こるのだろう」ということ

2.1の構造をもとに、株式取引はどういうところに問題があるか

3.HFT(ハイ・フレクエンシー・トレーディング)について

解説する構成になっています。

脱原発~再生可能エネルギー・省エネ・廃炉で日本経済を活性化できないか

大和総研の2012/8/27付調査本部・河口真理子氏によるコラム「成長戦略としての「脱原発」」より。

「このまま脱原発か原発維持の対立を続けても日本経済へのプラス効果は期待できない」と指摘し、「脱原発を梃に国民と産業界が力を合わせて、再生可能エネルギー・省エネ・廃炉で日本経済を活性化できないか」について考察がされています。

「国民感情は脱原発だが国民経済を考えれば原発維持が妥当」なのか、「はたして原発維持が経済的で脱原発は非経済的なのだろうか?」という問題を提起しています。

①再生可能エネルギーの推進と社会自体を省エネ体質に

「再生可能エネルギーのコストは、今後の技術開発・生産拡大への投資によって変わるはず」と指摘しています。

②脱原発を原発産業の新たな柱へ

脱原発を原発産業の新たな柱とするため、廃炉のプロジェクトを「世界的にも競争力のある産業」にし、「日本の製造業が本気になって廃炉に取り組み技術を蓄積すれば、世界の廃炉市場で圧倒的に優位に立ち、かつ尊敬を得ることも出来るのではないか」とコメントしています。

・国家戦略室:国民的議論に関する検証会合

http://www.npu.go.jp/policy/policy09/archive12.html

・一般社団法人日本原子力産業協会「世界の原子力発電の動向2012」(2012.1.1現在)

http://www.npu.go.jp/policy/policy09/archive12.html

「このまま脱原発か原発維持の対立を続けても日本経済へのプラス効果は期待できない」と指摘し、「脱原発を梃に国民と産業界が力を合わせて、再生可能エネルギー・省エネ・廃炉で日本経済を活性化できないか」について考察がされています。

「国民感情は脱原発だが国民経済を考えれば原発維持が妥当」なのか、「はたして原発維持が経済的で脱原発は非経済的なのだろうか?」という問題を提起しています。

①再生可能エネルギーの推進と社会自体を省エネ体質に

「再生可能エネルギーのコストは、今後の技術開発・生産拡大への投資によって変わるはず」と指摘しています。

②脱原発を原発産業の新たな柱へ

脱原発を原発産業の新たな柱とするため、廃炉のプロジェクトを「世界的にも競争力のある産業」にし、「日本の製造業が本気になって廃炉に取り組み技術を蓄積すれば、世界の廃炉市場で圧倒的に優位に立ち、かつ尊敬を得ることも出来るのではないか」とコメントしています。

・国家戦略室:国民的議論に関する検証会合

http://www.npu.go.jp/policy/policy09/archive12.html

・一般社団法人日本原子力産業協会「世界の原子力発電の動向2012」(2012.1.1現在)

http://www.npu.go.jp/policy/policy09/archive12.html

株価指数は長期的には複利的に増える事が予想される

ブログ「Kapok の資産運用」さんの2012/8/28付の記事「リスク資産は複利的に増えるかどうか?」では、リスク資産の価値は複利的に増えるものなのかどうかを検討しています。

「リスク資産の内、少なくとも株価指数は複利的に増えると考えて良い」との見解が示されています。

ダウ30 「線形チャート」と「対数チャート」との比較では、「対数グラフの方が直線っぽい」ことがグラフで見て取れます。日本株の長期チャートも「対数グラフ」が概ね直線になっているとのこと。

そのため、過去の株価指数は、「複利的に増えてきた事が伺え」、「株価指数は長期的には複利的に増える事が予想されます」という見解となっています。

その解釈について、

1.インフレ率が一定となるような政策が採られている(「一定比率で増える」事は、言い換えると「複利的に増える」ということ)

2.企業の成長特性として規模に応じて成長力が加速し、株価の複利的増加につながるはず

という考えがされています。

「リスク資産の内、少なくとも株価指数は複利的に増えると考えて良い」との見解が示されています。

ダウ30 「線形チャート」と「対数チャート」との比較では、「対数グラフの方が直線っぽい」ことがグラフで見て取れます。日本株の長期チャートも「対数グラフ」が概ね直線になっているとのこと。

そのため、過去の株価指数は、「複利的に増えてきた事が伺え」、「株価指数は長期的には複利的に増える事が予想されます」という見解となっています。

その解釈について、

1.インフレ率が一定となるような政策が採られている(「一定比率で増える」事は、言い換えると「複利的に増える」ということ)

2.企業の成長特性として規模に応じて成長力が加速し、株価の複利的増加につながるはず

という考えがされています。

バートン・マルキール

日本経済新聞出版社

売り上げランキング: 17838

日本経済新聞出版社

売り上げランキング: 17838

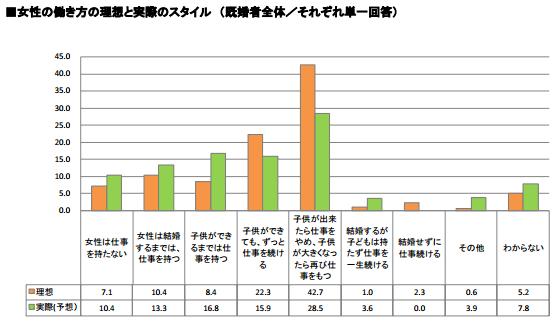

女性は「仕事をしたい」と思っている 理想と現実

ダイヤモンドオンラインの2012/8/28付「「寿退社」希望の女性はわずか7.8%に 大きく変わった女性の理想の働き方」では、女性の働き方の考え方についての調査報告がされています。

調査はリクルートが運営する「ブライダル総研」が実施、調査期間は2012年3月27日~3月29日。調査方法はインターネット。調査対象は、首都圏、東海、関西の男女、計3096人(未婚者=男性1407人、女性1071人。既婚者=男性309人、女性309人)とのこと。

未婚者に女性の働き方について、

「子どもができたら仕事をやめ、子どもが大きくなったら再び仕事を持つ」(男性=25.7%、女性=33.2%)

「子どもができても、ずっと仕事を続ける」(男性=22.6%、女性=28.2%)

が最も多い。

「わからない」(男性=20.5%、女性=9.2%)も多く、「ライフスタイルが多様化する中で、自分や将来のパートナーにとって、どんな働き方が正解なのかわからない、と葛藤する人は少なくないようだ」と分析されています。

次いで、

「子どもができるまでは仕事を持つ」(男性=11.7%、女性=9.5%)

「女性は結婚するまでは、仕事を持つ」(男性=8.7%、女性=7.8%)

が多い。

なお、既婚者の理想は

「子どもができたら仕事をやめ、子どもが大きくなったら再び仕事を持つ」(42.7%)

が圧倒的に多かったとのこと。

「女性の働き方」の選択肢が収縮する要因として、

実家や夫のサポートが得られるか、

希望に合う保育所が見つかるか、

職場の理解があるか、

職場の経営状況は万全か、

住居費や養育費をどのように考えているのか

などのさまざまな要素があると指摘されています。

ブライダル総研リサーチニュース| ブライダル総研

① 寿退社希望は7.8%。男性が思うよりも女性は「仕事をしたい」と思っている。

② 理想は働きたい、でも辞めてしまう現実。

と分析。

女性の働き方の理想のスタイル(ブライダル総研資料より)

女性の働き方の理想と実際のスタイル(ブライダル総研資料より)

調査はリクルートが運営する「ブライダル総研」が実施、調査期間は2012年3月27日~3月29日。調査方法はインターネット。調査対象は、首都圏、東海、関西の男女、計3096人(未婚者=男性1407人、女性1071人。既婚者=男性309人、女性309人)とのこと。

未婚者に女性の働き方について、

「子どもができたら仕事をやめ、子どもが大きくなったら再び仕事を持つ」(男性=25.7%、女性=33.2%)

「子どもができても、ずっと仕事を続ける」(男性=22.6%、女性=28.2%)

が最も多い。

「わからない」(男性=20.5%、女性=9.2%)も多く、「ライフスタイルが多様化する中で、自分や将来のパートナーにとって、どんな働き方が正解なのかわからない、と葛藤する人は少なくないようだ」と分析されています。

次いで、

「子どもができるまでは仕事を持つ」(男性=11.7%、女性=9.5%)

「女性は結婚するまでは、仕事を持つ」(男性=8.7%、女性=7.8%)

が多い。

なお、既婚者の理想は

「子どもができたら仕事をやめ、子どもが大きくなったら再び仕事を持つ」(42.7%)

が圧倒的に多かったとのこと。

「女性の働き方」の選択肢が収縮する要因として、

実家や夫のサポートが得られるか、

希望に合う保育所が見つかるか、

職場の理解があるか、

職場の経営状況は万全か、

住居費や養育費をどのように考えているのか

などのさまざまな要素があると指摘されています。

ブライダル総研リサーチニュース| ブライダル総研

① 寿退社希望は7.8%。男性が思うよりも女性は「仕事をしたい」と思っている。

② 理想は働きたい、でも辞めてしまう現実。

と分析。

女性の働き方の理想のスタイル(ブライダル総研資料より)

女性の働き方の理想と実際のスタイル(ブライダル総研資料より)

青島 祐子

学文社

売り上げランキング: 164094

学文社

売り上げランキング: 164094

セミナー情報/日本証券業協会 平成24年度「投資の日」(10/4)

日本証券業協会では、証券知識普及プロジェクト平成24年度「投資の日」記念イベント特設サイトとして、2012/10/4(木)に東京国際フォーラム ホールB7(東京都千代田区)にてイベントが告知されています。定員は1,100名。

http://www.jsda.or.jp/manabu/104/event/kantou.html

13:45~14:45 武藤 敏郎氏(株式会社大和総研 理事長)による「世界の金融・経済の見通しについて ~日本経済復活への道しるべ~」(仮)

15:05~16:05 武者 陵司 氏(株式会社武者リサーチ 代表)による「見過ごされている日本への投資の魅力」

というセッションが予定されています。

夜の部は、

19:00~19:50 ロバート・フェルドマン氏 (モルガン・スタンレーMUFG証券株式会社 チーフエコノミスト兼債券調査本部長)による「変身:将来を無視して暮らしてきた世界経済の展望」

20:00~21:00 お笑い証券・金融塾「じぶんの未来は、じぶんでつくる」というトークショー

があるとのことです。

2012年8月27日月曜日

伊藤園の優先株、普通株より配当高いのに株価はディスカウント 投資妙味は

NSJ日本証券新聞の2012/8/27付コラム「伊藤園買うなら優先株を 利回り2.5%と3.9%」では、伊藤園(2593)の株価が3年ぶり高値であると伝えています。

伊藤園の優先株(25935)について、「もっと評価されていい」と指摘しています。

伊藤園の優先株は、議決権がない変わりに、普通株(年38円、利回り2・5%)より25%配当が多い(年48円、同3・9%)」ように設計されているが、「普通株に対するディスカウント率は、4月2日高値時の13%から直近18%まで広がっている。万一、伊藤園に買収でもあれば普通株に強制転換され、一気にディスカウント解消も」との見方が掲載されています。

保田隆明氏の株ニュースの新解釈の2012/5/10付記事「伊藤園の優先株が大化けするかもしれない理由」では、「議決権のことを全く考慮に入れなければ、優先株は配当を普通株より25%多くもらえるわけであり、株価もその分プレミアムで評価されてもおかしくない」と指摘されています。

実際の優先株の株価は普通株に対してプレミアムどころかディスカウントになっている「大きな要因は流動性ディスカウント」と説明されています。すなわち、「普通株は機関投資家の投資対象となっているが優先株の方はなっていないため、流動性が欠如している」ということで、「このままの状態が続く限り、いくら配当金額が普通株より高くとも伊藤園の優先株の株価がディスカウントし続ける可能性があるため、一概に投資対象としておいしいとは言い切れない」とコメントされています。

また、もし伊藤園が買収されすことになれば、普通株に転換される可能性大で優先株を保有していると買収プレミアム×普通株のディスカウント分が利益になるともコメントされています。

他、伊藤園のケースで「優先株式のプライシング」(宇野淳氏、山田隆氏 2008)という研究も公表されています。

伊藤園IRページ「優先株式について」

優先株式の配当:普通配当額×125%

http://www.itoen.co.jp/finance_ir/preferred_stocks/

内藤忍さんの為替に関する3冊のお勧め本

資産設計アドバイザー 内藤忍さんのブログの2012/8/27付記事「「円のゆくえを問いなおす」 - ナゼ為替の良書は新書が多いのか?」では、為替の関して専門家が個人投資家にもわかりやすく書いた本が紹介されています。

「弱い日本の強い円」(佐々木融氏)、「円高の正体」(安達誠司氏)に加え、新作の「円のゆくえを問いなおす」(片岡剛士氏)。

「円のゆくえを問いなおす」の特徴は、「円という為替の動きに関して、歴史的・実証的なアプローチで分析を試みている」点であるとしています。「個人投資家の方に是非読んで欲しいと思う」として、2章「円高の原因は何か」で、「長期的な変化は購買力平価説から、中短期の変化は金利平価説から説明できるとし、それをロジカルに展開」されているとのことです。

*購買力平価とは、為替が自国と他国の物価上昇率の差によって決まること

金利平価説とは、為替が自国と他国の名目金利差と予想物価上昇率の差によって決まること

と説明されています。

これは3冊はいずれも新書であり、「これだけの良質な情報が、これだけの低コストで得られるのは、何とも贅沢でありがたい」と評価がされています。

片岡剛士氏は三菱UFJリサーチ&コンサルティング経済・社会政策部主任研究員。

片岡剛士氏は三菱UFJリサーチ&コンサルティング経済・社会政策部主任研究員。

目次

第1章 円の暴騰と日本経済(「時系列」でみた深刻な円高 「国際的な視点」でみた深刻な円高 ほか)

第2章 円高の原因は何か(為替レートとは何か 為替レートの3つの指標 ほか)

第3章 為替と経済政策を問いなおす―金本位制から固定相場制へ(経済政策における3つの手段 経済安定化政策と為替レートの関係 ほか)

第4章 為替と経済政策を問いなおす―変動相場制以降(円高シンドローム 「強い円が望ましい」という呪縛 ほか)

第5章 デフレと円高を止めるために何をすべきか(円高や円安は自然現象ではない金融政策とは何か ほか)

Amazonの説明文

「欧州危機、ウォール街デモなど、世界玉済は不安定になっている。そうしたなか私たちに最も大きな影響を及ぼしているのが円高・円安という円相場の動きである。円高は「輸出関連企業への打撃がある」「輸入品や外貨建て資産を安く買える」など、目前のメリット/デメリットに目がいきがちだ。しかし、その大本にはデフレと経済成長率の低下という、日本経済の「失われた20年」の根幹をなす問題が横たわっている。本書は、円のゆくえを主軸に、日本経済の過去・現在・未来を、緻密な分析から大胆に総括する。」

「弱い日本の強い円」(佐々木融氏)、「円高の正体」(安達誠司氏)に加え、新作の「円のゆくえを問いなおす」(片岡剛士氏)。

*購買力平価とは、為替が自国と他国の物価上昇率の差によって決まること

金利平価説とは、為替が自国と他国の名目金利差と予想物価上昇率の差によって決まること

と説明されています。

これは3冊はいずれも新書であり、「これだけの良質な情報が、これだけの低コストで得られるのは、何とも贅沢でありがたい」と評価がされています。

片岡剛士氏は三菱UFJリサーチ&コンサルティング経済・社会政策部主任研究員。

片岡 剛士

筑摩書房

売り上げランキング: 2254

筑摩書房

売り上げランキング: 2254

片岡剛士氏は三菱UFJリサーチ&コンサルティング経済・社会政策部主任研究員。

目次

第1章 円の暴騰と日本経済(「時系列」でみた深刻な円高 「国際的な視点」でみた深刻な円高 ほか)

第2章 円高の原因は何か(為替レートとは何か 為替レートの3つの指標 ほか)

第3章 為替と経済政策を問いなおす―金本位制から固定相場制へ(経済政策における3つの手段 経済安定化政策と為替レートの関係 ほか)

第4章 為替と経済政策を問いなおす―変動相場制以降(円高シンドローム 「強い円が望ましい」という呪縛 ほか)

第5章 デフレと円高を止めるために何をすべきか(円高や円安は自然現象ではない金融政策とは何か ほか)

Amazonの説明文

「欧州危機、ウォール街デモなど、世界玉済は不安定になっている。そうしたなか私たちに最も大きな影響を及ぼしているのが円高・円安という円相場の動きである。円高は「輸出関連企業への打撃がある」「輸入品や外貨建て資産を安く買える」など、目前のメリット/デメリットに目がいきがちだ。しかし、その大本にはデフレと経済成長率の低下という、日本経済の「失われた20年」の根幹をなす問題が横たわっている。本書は、円のゆくえを主軸に、日本経済の過去・現在・未来を、緻密な分析から大胆に総括する。」

2012年8月26日日曜日

米国で進む顧客志向の金融サービスと日本での検討課題(ISIDより)

電通国際情報サービスの「これからの金融ビジネスを考えるFIBP(Financial Innovative Business Project)」での2009/10/28付記事「パーソナル・ファイナンス」では、米国の金融機関で提供されているパーソナル・ファイナンスをコンセプトとするサービスについて取り上げています。

パーソナル・ファイナンスに関するサービスは、生活者一人ひとりの生活や生き方に合わせて金融商品を活用する顧客の目線で提供されるサービスであるとしています。

顧客ロイヤリティめ、ブランド構築、差別化の観点から重要な役割が果たされているとされています。

事例として挙がっているのは、従来までの短期的なトレーディングを行う顧客に加え、中長期的な資産運用を行う顧客を取り込んでいくために、生活者の資産運用をサポートするサービスの提供が行われているCharles Schwab(米国No.1のオンライン証券)。

独力で資産運用を行いたい顧客に対しては、WEB上での資産運用を可能にする多種多様な資産運用ツールを提供し、自分で資産運用のPDCAサイクルを独力で回すことが可能となる。

アドバイザーのサポートを受けながら資産運用を行いたい顧客に対しては、コールセンターや店舗へ顧客を誘導、ファイナンシャル・プランニングを可能にするテクノロジー等を用いてニーズに応じたアドバイスを提供しています。また、顧客との1対1の対話を充実するためにイベントベース・マーケティングを実施といった取り組みがされているとのことです。

他に、次世代オンラインバンキング(Bank of America、Wells Fargo、Fiserv)や、スタートアップではパーソナルファイナンスソフトウェア(Mint.com)や、ソーシャルレンディング(Prosper)、ソーシャルインベスティング(MotleyFoolCaps)、次世代オンラインバンキングプラットフォーム(Jwaala)といった企業が出てきているとのことです。

また、記事では、日本国内の金融機関がパーソナル・ファイナンスを導入する上での課題として、

①「生活者のニーズに合うサービスを提供すること」

②「生活者にサービスへ興味を持ってもらうこと」

を指摘。

解決策は

(1) 人間中心設計(Human-Centered Design)(テクノロジーベースでなくユーザー中心にデザインを行う必要)

(2) コミュニケーション・デザイン(「WEB、モバイル、デジタルサイネージ、店舗、コールセンター」といった「全てのコンタクトポイントで生活者とどのようなコミュニケーションとっていけばよいかをデザインしていく必要」。「生活者は金融サービスにそもそも興味を持っていないことが多く、金融機関は生活者がサービスを使いたくなるように“気持ち”をデザインしていくことが重要」。)

が説明されています。

パーソナル・ファイナンスに関するサービスは、生活者一人ひとりの生活や生き方に合わせて金融商品を活用する顧客の目線で提供されるサービスであるとしています。

顧客ロイヤリティめ、ブランド構築、差別化の観点から重要な役割が果たされているとされています。

事例として挙がっているのは、従来までの短期的なトレーディングを行う顧客に加え、中長期的な資産運用を行う顧客を取り込んでいくために、生活者の資産運用をサポートするサービスの提供が行われているCharles Schwab(米国No.1のオンライン証券)。

独力で資産運用を行いたい顧客に対しては、WEB上での資産運用を可能にする多種多様な資産運用ツールを提供し、自分で資産運用のPDCAサイクルを独力で回すことが可能となる。

アドバイザーのサポートを受けながら資産運用を行いたい顧客に対しては、コールセンターや店舗へ顧客を誘導、ファイナンシャル・プランニングを可能にするテクノロジー等を用いてニーズに応じたアドバイスを提供しています。また、顧客との1対1の対話を充実するためにイベントベース・マーケティングを実施といった取り組みがされているとのことです。

他に、次世代オンラインバンキング(Bank of America、Wells Fargo、Fiserv)や、スタートアップではパーソナルファイナンスソフトウェア(Mint.com)や、ソーシャルレンディング(Prosper)、ソーシャルインベスティング(MotleyFoolCaps)、次世代オンラインバンキングプラットフォーム(Jwaala)といった企業が出てきているとのことです。

また、記事では、日本国内の金融機関がパーソナル・ファイナンスを導入する上での課題として、

①「生活者のニーズに合うサービスを提供すること」

②「生活者にサービスへ興味を持ってもらうこと」

を指摘。

解決策は

(1) 人間中心設計(Human-Centered Design)(テクノロジーベースでなくユーザー中心にデザインを行う必要)

(2) コミュニケーション・デザイン(「WEB、モバイル、デジタルサイネージ、店舗、コールセンター」といった「全てのコンタクトポイントで生活者とどのようなコミュニケーションとっていけばよいかをデザインしていく必要」。「生活者は金融サービスにそもそも興味を持っていないことが多く、金融機関は生活者がサービスを使いたくなるように“気持ち”をデザインしていくことが重要」。)

が説明されています。

米国で「金融×IT」への注目が高まっている

日経の2012/8/26付記事「「金融×IT」、ウォール街もう1つの挑戦 米州総局編集委員 藤田和明」より。

米国での、「金融×IT」という「金融機関自らがベンチャー企業の育成に参画し、フロンティアを広げる取り組み」を取材しています。

「フィンテック・イノベーション・ラボ」というニューヨークシティ・インベストメント・ファンドとアクセンチュアが主催している、大手金融機関とベンチャー企業を橋渡しするプログラムが紹介されています。

2012年度の登壇企業は、billguard、centrifugesystems、digitalreasoning、eidosearch、trueoffice、visiblemarket。

例えば、billguardは「クレジットカードの不正請求業者を見つけ出すIT(情報技術)処理が特徴で、ネット上の評判や書き込み情報を分析し、個々の利用客の請求書項目と照合」するサービスを提供する企業。

金融危機以降の①金融機関のコスト意識の高まり②金融を巡る情報量の爆発的な増加(取引の高速化、情報開示増、規制強化)③雇用面(金融に関わる技術の材ニーズは高まっている)が背景にあるようです。

シリコンバレーではなくニューヨークで立ち上がる企業も増えているようです。

電通国際情報サービスでは、2012/7/5付で「SIFMA Tech Leaders Forum & Expo 2012参加報告」が掲載されています。

SIFMA(Securities Industry and Financial Markets Association)主催の、証券業界を中心とした金融分野のITに特化した世界最大級のカンファレンスとのこと。

規制強化を背景に、リスク管理への注目の高まりがあるようです。

また、LEIの利用推進、OTCデリバティブ取引のCCPへの集約といったカウンターパーティリスク削減の流れの日本への波及が予測されています。

2012年8月25日土曜日

確定拠出年金のマッチング拠出は拠出時、運用時、受取時で税制優遇 節税メリット大きい

日経の投資の知恵袋・2012/8/25付記事「確定拠出年金、マッチング拠出で節税効果 掛け金上乗せ 資産形成、積極運用がカギ」では、「税が優遇され年金にメリットが大きい制度だが、効果のほどが分からず利用をためらう人もいるようだ」ということで、マッチング拠出について知るポイントを解説しています。

マッチング拠出とは、確定拠出年金(日本版401k)が導入されている場合に、社員が自分で掛け金を上乗せできる(加入者拠出)という制度です。FPの山中伸枝氏は「会社員にとって、これほどの資産形成の優遇策はほかにない」とコメントしています。

マッチング拠出には、拠出時、運用時、受取時の各段階で3段階の節税メリットがあると解説されています。

拠出時:掛け金全額が所得控除の対象(通常の資産運用での利益には所得控除はない)

運用時:利息、収益分配金などの運用益が非課税(通常の資産運用では20%課税*2013年12月末では10%)

受取時:一時金受取は退職所得控除、年金受取は公的年金等控除(通常の資産運用では控除の対象外)

具体的な試算として、年収500万円の人が毎月1万円拠出した場合として、税負担は年2万4000円減。

運用益も非課税のため、22歳から毎月の掛け金1万円を年利3%で複利運用したとすると、マッチング拠出なら60歳時点で849万円となり、通常の資産運用では595万円となり、マッチング拠出を利用した場合には254万円のプラスになると試算されています。さらに受取時の所得控除で有利になります。

記事での計算根拠には、マッチング拠出は1万円を手数料控除後、通常の運用は所得税が20%課税として手取り8000万円を毎月積み立て、運用益は20%課税とのことです。

みずほ総研の「従業員の年金資産を厚くする「マッチング拠出」」(2011.11.15)のp3でも同様の試算がされており、22歳から従業員拠出が掛け金月額25,500円の場合に60歳での資産残高はマッチング拠出で約1,740万円、個人運用で1,360万円となり、マッチング拠出が約380万円有利になると試算されています。

オールアバウトの2011/12/27付の記事「個人の資産形成最強?2012年401kマッチング拠出開始!」では、「拠出限度額」の制約(月額51000円(企業年金併用の場合は25500円)という限度額を「会社負担分+本人拠出分の合計」で超えてはいけない)、各社のルールを確認すること、中途解約が原則不可となっている点には注意が必要と指摘しています。

ネット生保加入の注意点 保険金・給付金の請求手続きを自分で出来るか

ブログ「吊られた男の投資ブログ」さんの記事「保険料の安さだけで安易にネット生保の保険に飛びくのは危険」では近年増えているネット生保についてです。

担当営業が「保険金・給付金の請求手続きをどうしたらいいか」を面倒みてくれる従来の保険会社とは異なり、ネット生保では自分で手続をやらなければいけない点を注意点としています。

「ネット生保で保険に加入する時は、担当営業がいない分、店舗型保険会社以上に保険金・給付金請求できるように準備することを心に留めておいた方が良いでしょう」と指摘しています。

りそな銀行の年中無休の店舗が好調

日経ビジネスの2012/8/24付の記事「週末にも閉まらない銀行」では、りそな銀行が始めた年中無休の店舗が好調と伝えています。

年中無休の店舗は大手行では初の試みとのこと。

平日では、「銀行に来ることが難しかった30~50代の顧客のニーズ」を休日の営業で直接聞くことが主目的。「現金の受け渡しや振り込みの窓口業務を行わない代わり、専用の相談ブースで住宅ローンの借り換えと保険商品の見直し、資産運用のアドバイスに注力している」ということです。

事前予約制の相談ブースは休日に関して満席になることが既に多くなっており、相談を受けてから成約に至るまでの確率も3~5割と高い成果になっているようです。

りそなホールディングスの細谷英二会長は「銀行はサービス業。土日休みの既成概念から早く脱皮しなければならない」とコメントしています。

年中無休の店舗は大手行では初の試みとのこと。

平日では、「銀行に来ることが難しかった30~50代の顧客のニーズ」を休日の営業で直接聞くことが主目的。「現金の受け渡しや振り込みの窓口業務を行わない代わり、専用の相談ブースで住宅ローンの借り換えと保険商品の見直し、資産運用のアドバイスに注力している」ということです。

事前予約制の相談ブースは休日に関して満席になることが既に多くなっており、相談を受けてから成約に至るまでの確率も3~5割と高い成果になっているようです。

りそなホールディングスの細谷英二会長は「銀行はサービス業。土日休みの既成概念から早く脱皮しなければならない」とコメントしています。

箭内 昇

ビジネス社

売り上げランキング: 323009

ビジネス社

売り上げランキング: 323009

2012年8月24日金曜日

日本版ファミリーオフィスのブックフィールドキャピタル

GQのbusiness > executiveの2011/6/14付の記事「ニッポンの新・紳士録vol.2──荒井裕樹 ブックフィールドキャピタル代表取締役 共同最高経営責任者 弁護士【後】」では、荒井裕樹氏へのインタビューが掲載。

荒井裕樹氏は、東京永和法律事務所に入所して升永英俊弁護士の下で大型訴訟で活躍、2008年からMBA取得のため、ニューヨーク大学スターンスクールに留学、その後ブックフィールドキャピタルを立ち上げ、ファミリーオフィス事業やヘッジファンドの運用を行っているようです。

・ブックフィールドキャピタル株式会社

同社はみずほ証やゴールドマン・サックスなど国内外の投資銀行に約20年勤務した本畑弘人氏と弁護士の荒井裕樹氏が2005年4月に共同で設立

http://www.bookfield.co.jp/index.html

日本では、大手のメガバンクや証券会社のプレゼンスが大きいが、「金融産業全体の拡がりという観点からみれば、アメリカのほうが圧倒的に大きい」と指摘。米国では、「大手の金融機関から独立した立場で、投資家側の利益を守る投資助言を行っています。アメリカでは、これをインディペンデント・フィナンシャル・アドバイザー(IFA)として、協会も組織されている。アメリカの富裕層は、こうした独立したアドバイザーをとおして、投資判断をしています。決して証券会社の営業マンの話だけを聞いて決断しません」と投資助言サービスの違いを説明しています。

「投資で失敗する富裕層の典型的なパターンとしては、証券会社から売り込みがあると、ついつい自分で判断してしまう、いわば無防備な人たち」で、富裕層になるような方々は、「元々能力が高い方が多いと思いますが、必ずしも金融の専門家ではなく、そこを利用して証券会社が巧みに営業をかけてきます。それでたくさん失敗しているケースが見受けられます」とのこと。

「資産管理会社をやってはいるが、必ずしもご自身が金融に明るいわけでもなく、かといって資産管理会社で金融の専門家をアドバイザーとして雇っていないため、実質的にその分野が無防備になっているケース」が見受けれる、また、富裕層向けのプライベートバンクサービスについても、「ほとんどのプライベートバンクは自分たちの系列商品しか扱っていなし、勧めない。それが顧客の視点が徹底的に欠けている部分」があると指摘しています。

参考

・Bloomberg(2011/6/8) みずほ証出身者らの「ファミリーオフィス」がヘッジファンド募集拡大

~顧客である富裕層や財団法人などの機関投資家から資金を集め、現在30億円弱の運用規模を年内に100億円程度まで拡大したい考え~

~国内外の株式や指数先物、オプション、主要通貨など100以上の資産で運用するマルチ戦略のクオンツタイプで、独自のリスク分散手法を加え、あらゆる市場環境下でも収益を獲得することを狙っている~

荒井裕樹氏は、東京永和法律事務所に入所して升永英俊弁護士の下で大型訴訟で活躍、2008年からMBA取得のため、ニューヨーク大学スターンスクールに留学、その後ブックフィールドキャピタルを立ち上げ、ファミリーオフィス事業やヘッジファンドの運用を行っているようです。

・ブックフィールドキャピタル株式会社

同社はみずほ証やゴールドマン・サックスなど国内外の投資銀行に約20年勤務した本畑弘人氏と弁護士の荒井裕樹氏が2005年4月に共同で設立

http://www.bookfield.co.jp/index.html

日本では、大手のメガバンクや証券会社のプレゼンスが大きいが、「金融産業全体の拡がりという観点からみれば、アメリカのほうが圧倒的に大きい」と指摘。米国では、「大手の金融機関から独立した立場で、投資家側の利益を守る投資助言を行っています。アメリカでは、これをインディペンデント・フィナンシャル・アドバイザー(IFA)として、協会も組織されている。アメリカの富裕層は、こうした独立したアドバイザーをとおして、投資判断をしています。決して証券会社の営業マンの話だけを聞いて決断しません」と投資助言サービスの違いを説明しています。

「投資で失敗する富裕層の典型的なパターンとしては、証券会社から売り込みがあると、ついつい自分で判断してしまう、いわば無防備な人たち」で、富裕層になるような方々は、「元々能力が高い方が多いと思いますが、必ずしも金融の専門家ではなく、そこを利用して証券会社が巧みに営業をかけてきます。それでたくさん失敗しているケースが見受けられます」とのこと。

「資産管理会社をやってはいるが、必ずしもご自身が金融に明るいわけでもなく、かといって資産管理会社で金融の専門家をアドバイザーとして雇っていないため、実質的にその分野が無防備になっているケース」が見受けれる、また、富裕層向けのプライベートバンクサービスについても、「ほとんどのプライベートバンクは自分たちの系列商品しか扱っていなし、勧めない。それが顧客の視点が徹底的に欠けている部分」があると指摘しています。

参考

・Bloomberg(2011/6/8) みずほ証出身者らの「ファミリーオフィス」がヘッジファンド募集拡大

~顧客である富裕層や財団法人などの機関投資家から資金を集め、現在30億円弱の運用規模を年内に100億円程度まで拡大したい考え~

~国内外の株式や指数先物、オプション、主要通貨など100以上の資産で運用するマルチ戦略のクオンツタイプで、独自のリスク分散手法を加え、あらゆる市場環境下でも収益を獲得することを狙っている~

荒井 裕樹

祥伝社

売り上げランキング: 314872

祥伝社

売り上げランキング: 314872

荒井裕樹

日経BP社

売り上げランキング: 49387

日経BP社

売り上げランキング: 49387

投資信託の入門書は投信協会から無料で入手出来る!

ブログ「梅屋敷商店街のランダム・ウォーカー」さんの記事「本屋で投資信託本を買う前に……無料で手に入る良質な本がある! 」では、投資信託をこれから購入しようと思っている初心者向けの情報を提供しています。

・「わかりやすい投資信託ガイド」(投信協会著)

「投信協会がまとめた40ページの冊子」。「申し込めば、無料で送ってもらえます。送料まで無料」ということです。

「特定の商品を売らんがためのものではないため、中立的な情報がまとめられて」いる、「良質な情報源」とのこと。

・日本の投資信託2011

こちらの刊行物は専門的(マニアック)で初心者向けではないとのことですが、無償でPDF配信がされています。

2012年8月23日木曜日

消費増税でも日本は増税・かなり突っ込んだ社会保障費の抑制が必要

日経BPネットの伊藤元重「瀬戸際経済を乗り切る日本経営論」の2012/8/23付の記事「消費税引き上げで市場に財政健全化の意思と能力を示した」より。

消費税率法案を財政健全化への一里塚にすぎないかもしれないが、重要な一歩であると評価しています。

一方で、「消費税を5%引き上げると、おおよそ13兆円前後の税収増が見込めるよう」であるものの、「政府は足元で毎年40兆円近い財政赤字」を出しており、「高齢化が今後ますます進む中で、13兆円程度の税収増は社会保障費の増大の中にあっという間に吸収されてしまう」。

「高齢化が進む日本で、社会保障費抑制で本当に難しいのは医療費」で、「現在の社会保障制度を維持するだけでも、毎年1兆円ずつ歳出が自然増で増え」、「5%程度の消費税率の引き上げでは焼け石に水」と言います。

「日本の財政健全化を実現するためには、社会保障費が無秩序に膨れ上がっていくことに歯止めをかけなくてはいけない。しかし、今のこの政治的な状況の中で、社会保障の改革を行うことは非常に難しい」問題であるとしています。

しかしながら、医療費の膨張という、「5年先、10年先という少し長い視点から、何が起きるのか、あるいは何をしなくてはいけないのか」に取り組んでいかなければならないと指摘しています。

「足元の状況だけを見るかぎり、ギリシャやスペインよりも、日本の方が財政的には問題が大きいように見える。それでも日本の国債利回りは非常に低い水準にある」理由は、「日本はこれからの制度改革で財政健全化を果たす意思と能力を持っている」と「市場がまだ信じているから」であり、「もしこの信頼が崩れたら、たとえ国内の貯蓄が国債の大半を購入していたとしても、国債の利回りは一気に上がっていくことになる」と警鐘を鳴らしています。

今後10年、20年では、「かなり突っ込んだ社会保障費の抑制策をとらなければいけないはず」で、2030年の日本の社会保障の制度について、年金の支給年齢引き上げ、医療費負担の増加、相続税増、高齢医療費改革、さらなる増税といった、柱となると思われるいくつかの点が挙げられています。

「・年金支給の開始年齢を相当程度引き上げる必要がある。今65歳だが、これがいずれ67歳になり、2030年頃には70歳にまで引き上げられているかもしれない。

・医療費、とりわけ高齢者医療費の抑制と、現役世代への過剰な負担を抑えることが鍵となる。毎年膨大な件数の相続が生じることからも分かるように、高齢者の中にも医療費負担能力のある人は多数いる。そこで、負担能力のある高齢者には費用の一部を負担してもらう方向に行かざるをえないだろう。それから、相続財政に対する課税を強化して、それを高齢者医療費に回していくという方向の改革も検討する必要がある。

・高齢者医療と介護の境界の見直しが必要となるだろう。今、多くの高齢者が医療費という形で介護的なサービスを受けている。「社会的入院」と呼ばれる現象である。スウェーデンなどでは、ずいぶん昔に、医療と介護の境界を見直している。こうした改革が高齢者医療費を抑制する上で大きな意味を持ったという。日本もその方向で大胆に改革する必要がある。

・以上で述べたような大胆な社会保障費の増大を抑える措置は必須だが、それでも社会保障費は増えていくだろう。そこで、それをまかなうためのさらなる増税が必要となる。北欧諸国のように25%まで消費税率を上げていくことが可能かどうかは分からないが、15%あるいは20%までの税率引き上げは視野に入れる必要がある。もちろん、消費税だけが財源ではない。社会保険料の改革、所得税・相続税・環境税による増税なども視野に入れる必要があるだろう。」

資産管理ツールへの今後の期待

マネーの知恵(仮)の2012/8/23付「マネックス証券の新ツール「MONEX VIEW β」と資産管理ツールへの今後の期待」。

マネックス証券からリリースされた「MONEX VIEW β」を試しています。

資産管理ツールについて、「将来的に、アカウントアグリケーションサービスからネット銀行・証券・保険、カード情報、ネット直販の金融商品等の一元管理が出来て、必要な情報収集やアドバイスのツールも充実していて、そのプラットフォーム上で資金移動や売買を行うことが出来る「代理店」のようなサービスが出てくることが理想」と展望を期待しています。

参考記事:「Simple」 米国発:“銀行代理店”で顧客のフロントに立ってサービスを提供

http://moneyneta.blogspot.jp/2012/08/simple.html

マネーの知恵(仮)関連記事

2012/8/17 世界の各国指数のPERの指標はどこで見るか

2012/8/10 アカウントアグリケーションサービス

個人投資家がリバランスを実行しない理由は

ブログ「吊られた男の投資ブログ」さんの2012/8/22付の記事「重要だが、なかなか実行しないリバランス」では、投資ブログでは実際に定期的にリバランスをしている人はそんなに多くないことに鑑みて、その理由についての見解を示しています。

定期リバランスしない理由として、

1:毎月の拠出金でバランス調整している

2:そんなに大きく比率は変わらない

3:リバランスのアローワンス(個人で寸分の違いもなく投資比率を守ろうという人はまずいない)

4:めんどうくさい

が挙げられています。

住宅ローンの変動金利か固定金利かの選択の考え方

ブログ「為替王」さんの2012/8/23付の記事「住宅ローン金利、固定か変動か?」では、住宅ローンの固定金利と変動金利の選択について検討しています。

記事では、

本当に期間30年かけて何とか返済できるような計画⇒固定金利を選択

多少余裕があって繰り上げ返済もできそうな計画⇒変動金利を選択

との考え方が示されています。

現在の金利では変動金利の方が利率を低く抑えられので、変動金利が好ましいが、30年ローンなどだとその期間には何が起こるか分からない。

「当初から比較的余裕のある返済計画を組めるならば、途中で繰り上げ返済できる可能性も高い」ので、「万が一、金利急騰リスクが高まった場合も、繰り上げ返済によりリスクを相殺することが可能」だろうということです。

「一方、期間30年でぎりぎり返済する計画ならば、変動を選択した場合、万が一の金利急騰リスクに耐えられないリスク(最悪の場合、家を手放すリスク)もあるため、金利負担の多さは保険と割り切って、固定を選択」するのが良いと指摘されています。

Jリート市場の役割

日経サイトのPR記事の「今こそJ-REIT」という特集で、「Jリート市場の役割」で、ファイナンシャル・プランナーの北野琴奈氏と不動産証券化協会(ARES)の澤田考士氏によりJリートの初心者向け解説がされています。

Jリートの魅力は相対的に高い利回りで、現在では平均で約5~6%。「利益の90%超を分配するなど一定の条件を満たすことで、分配金を損金算入できる恩典」があり、「利益の90%超が分配金に回され、内部留保が少ない」ことが高い利回りの背景。

Jリートのメリットは、「(1)数万~数十万円程度の少額から投資ができる、(2)不動産のプロが物件を選び、管理をしてくれる、(3)複数の物件に分散投資できる」点にあると解説されています。

チェックポイントとして、

(1)どんな物件に投資しているのか

(2)運用をバックアップしているスポンサー企業はどこなのか

(3)分配金の推移は安定しているか

(4)分配金の原資には賃料収入以外に何があるのか

を調べるよう勧められています。

マネーの知恵(仮)関連記事

2012/6/28 J-REIT投資の分配金と資産形成について考える(1)

2012/7/2 J-REIT投資の分配金と資産形成について考える(2)

2012/7/12 長期の資産形成と自分年金の作り方を考える(1)

2012/7/12 長期の資産形成と自分年金の作り方を考える(2)

2012/7/14 長期の資産形成と自分年金の作り方を考える(3) 実際に行う際のいくつかの留意点

貯蓄投資バランス 日本の特徴は過剰貯蓄

ブログMBA経営戦略入門さんの記事「経済学最重要公式「貯蓄投資バランス」(双子の赤字)」では、ISバランスあるいは貯蓄投資バランスについて説明されています。

GDPの支出面

GDP = C+I+G+(Ex-Im) *(Ex-Im)は経常収支

(消費+投資+政府+輸出 - 輸入)

GDPの所得面

GDP = C+T+S

(所得 = 消費 + 税金 + 貯蓄)

支出=所得より

(S - I)+(T-G) = (Ex - Im)

(民間部門の貯蓄超過+財政収支 =経常収支)

この式より、「デフレの日本の特徴は、過剰貯蓄である。この民間部門の過剰貯蓄が使い道が無いため国債に投入され政府支出に使われる。すなわち財政赤字の穴埋めされている」と解説されています。

2012年8月22日水曜日

バブルと金融政策

ダイヤモンドオンラインの山崎元のマルチスコープ「バブルと金融政策の関係を整理する(上)これ以上の金融緩和は本当に避けるべきか」では、「中央銀行の金融緩和が行きすぎると株価や不動産価格などの資産価格がバブルに至る副作用がある」ことを解説しています。

「資産価格と景気、金融政策の関係を時計の針の回転に対応させて描いた」図より、「「ブーム(好景気)→バブル→バブル崩壊→金融危機(前半が流動性危機、後半が「貸し渋り」的信用収縮)→不況→(金融緩和を背景として)回復……」といった経路」という関係が説明されています。

また、バブルの形成には、金融政策が緩和的だけではなく、「民間金融機関の質の劣化を伴う信用拡大が十分条件となり、しばしばこれを促す触媒的な役割を果たす」ともされています。「多くの場合、リスクを誤認させる行動や金融・制度的なイノベーションがある」(証券化商品やファントラ)とのことです。

そして、「バブルの崩壊時には、逆の方向に作用することになり、流動性危機や信用収縮を後押しし、資産価格をさらに押し下げることになる」。

日本のバブル期の山崎元氏の体験談も掲載されています。

2012年8月21日火曜日

米国年金で増えるオルタナティブ投資 リスクやコスト面で疑問の声も

ロイターの2012/8/21付の記事「焦点:米年金がオルタナティブ投資に傾倒、積立不足に苦慮」では、米国の大規模な公的年金基金の多くが、2012年、オルタナティブ投資へのエクスポージャーを過去最大規模に膨らませていることを伝えています。

背景は、「株式市場のリターンが振るわず、金利も過去最低水準にあるなか、従来型の投資戦略では年金基金が必要なリターンを得るのは難しくなっている」ため。

2011年の年金基金の投資リターンはターゲットとされてきた8%のほぼ半分の4.4%だったようです。

10億ドル以上の規模を持つ米公的年金基金は2012年6月時点で、オルタナティブ資産への投資比率が15%(中央値)となっている(ウィルシャー・トラスト・ユニバース・コンパリソン・サービス)ようで、これは、「2011年6月の9.2%から大幅に上昇し、過去最高水準に達した」とのこと。

カルパースのオルタナティブ資産への投資比率が14%、ウスカロライナ州退職年金基金では、オルタナティブ投資比率が53%となっているということです。

オルタナティブ投資の魅力は、株式や債券市場のパフォーマンスと連動していない点とされていますが、「リスクやコストが高いという側面もあり、年金基金の運用先として適切なのか、疑問視する向きもいる」とも指摘されています。

ヘッジファンドのパフォーマンスが常に優れているものでもなく、記事では、HFRIファンド・ウエイテッド・コンポジット・インデックス(世界のおよそ2000本のヘッジファンドのパフォーマンスを基に算出)は、「2012年1─6月に1.87%上昇」したの対し、「S&P総合500種指数.SPXは同期間に8.31%上昇」と株式指数のインデックスが平均的なヘッジファンドのパフォーマンスを超過していたことも記されています。

志賀勝則 志賀祥子

中央経済社

売り上げランキング: 100434

中央経済社

売り上げランキング: 100434

「Simple」 米国発:“銀行代理店”で顧客のフロントに立ってサービスを提供

富士通総研のシニアコンサルタント 松原義明氏による2012/8/20付コラム「“ムカつかない銀行サービス”Simpleの開業 ~銀行代理店による機能特化型金融サービスの誕生~」では、米国で試験的に開業した“Simple”という「 “ムカつかない銀行サービス”をコンセプトとした新形態の銀行」を紹介しています。

「Simpleは、創業者の一人であるJoshua Reich氏が自分の預金を預けていた銀行で “ムカついた”体験をしたことから作られた銀行」であるようです。

米国の銀行は顧客に対して様々な手数料を徴収することが一般的(預金残高が最低金額を下回った場合に高額の手数料を徴収するetc)。

Joshua Reich氏の「預金残高が維持できずに高額の手数料を徴収された体験」がベースになっているとのこと。

Simpleは、「他行と比べて低い預金金利が設定されていますが、代わりにほぼ全てのサービスを手数料無料で利用」可能。また、「リアルな店舗を一切持たず、スマートフォンとVisaデビット一体型のキャッシュカードのみで利用」でき、「キャッシュカードは全米43,000あまりの提携ATMにおいて手数料無料で利用でき、また、提携ブランドであるVisaが使える店舗でも利用」が可能ということです。

スマートフォンの画面は、シンプルでわかりやすい操作性が追求されており、利用者は、いつ、どの費目に、どれだけの金額を使ったのかが一覧でわかり、デザインも洗練。

銀行免許は持っておらず、「顧客のフロントに立ってサービスを提供するいわば“銀行代理店”」という形態で行っているとのこと。預金は、パートナー銀行であるThe Bancorp BankとCBW Bankに入る。

「提供される商品は提携パートナーに依存する」代わりに、「他行と差別化できる領域である顧客接点に特化して顧客への価値訴求を図っている」。

「消費者の価値観が多様化し、一つの企業がその商品企画から開発、提供までを一貫して担うのが困難となる中、金融業界でも機能特化型のビジネスモデルが今後、受け入れられていくかも」とコメントされています。

記事に紹介されている参考リンク:

Simple: https://www.simple.com/

ロサンゼルスタイムズ記事 : http://articles.latimes.com/2010/jul/07/business/la-fi-bank-simple-20100627

Finovate ブログ記事 : http://finovate.com/2012/07/simple-begins-on-boarding-customers-loses-cto-alex-payne.html

産業の革新と生活を支える金融に(日経 社説・春秋)

日経の社説・春秋の2012/8/19付の記事「産業の革新と生活を支える金融に」より。

リーマン・ショック、欧州債務危機において比較的安定している日本の金融業に対し、「「ポスト・リーマン」の金融の姿をつくり上げ、世界に示す好機」と提起しています。

企業の国際展開を側面から支援するのは金融業の大切な役割であるとし、自前主義にこだわらず、海外拠点網の手薄な部分を埋めるためのM&Aを機動的に行うべきことを提示しています。

国内での金融業の大きな課題は二つと指摘しています。

一つは産業の新陳代謝を促すこと。

もう一つは、運用の力を磨くこと。

運用力を磨くには、「投資信託などを運用する資産運用会社の役割が、これまで以上に重要になる。資産運用業の歴史が浅い日本には、経験豊富な運用の専門家が少ない。人材の育成を急ぐ必要がある」としています。

「個人向け金融商品の販売方法はぜひとも改めたい。日本は証券会社などが販売手数料をあげるため、投信を短期間に次々に乗り換えさせる傾向が強い。個人が証券投資を敬遠する大きな原因にもなっている。日本証券業協会が自主規制を厳しくつくり直すなどして、悪弊をただすべき」と指摘しています。

橘玲×ZAi Online「海外投資の歩き方」オープン

橘玲×ZAi Onlineの運営により、「海外投資の歩き方」というサイトが開始しています。

2012/8/20「海外投資の歩き方」サイトオープンのご挨拶

ここで言う海外投資とは、「直接、現地の銀行や証券会社に口座を開設して、株式や債券、ファンドなどを買ってみる、というもの」であるとのこと。

わざわざ現地の金融機関を巡るのは、「ひと言でいえば面白いから」であるということです。

海外投資の辺境地帯を探検しているのが木村昭二さん、ベトナムで日本語メディア『Sketch』を発行している中安昭人さん、日本の編集プロダクションで働いていた中安さんといったメンバーが紹介されています。

「海外投資の歩き方」のRSSは下記になっています。

http://diamond.jp/list/feed/rsszol?cc=zaitachibana

『海外投資の歩き方』サイトオープン記念セミナーも2012/9/30に品川で行われるようです。

演題は「日本」というリスクを“管理”するために必要なこと」(仮題)。「橘氏が一般聴衆の前で講演するのは今回が初めて」とのことです。

2012/8/20「海外投資の歩き方」サイトオープンのご挨拶

ここで言う海外投資とは、「直接、現地の銀行や証券会社に口座を開設して、株式や債券、ファンドなどを買ってみる、というもの」であるとのこと。

わざわざ現地の金融機関を巡るのは、「ひと言でいえば面白いから」であるということです。

海外投資の辺境地帯を探検しているのが木村昭二さん、ベトナムで日本語メディア『Sketch』を発行している中安昭人さん、日本の編集プロダクションで働いていた中安さんといったメンバーが紹介されています。

「海外投資の歩き方」のRSSは下記になっています。

http://diamond.jp/list/feed/rsszol?cc=zaitachibana

『海外投資の歩き方』サイトオープン記念セミナーも2012/9/30に品川で行われるようです。

演題は「日本」というリスクを“管理”するために必要なこと」(仮題)。「橘氏が一般聴衆の前で講演するのは今回が初めて」とのことです。

橘 玲

講談社

売り上げランキング: 23846

講談社

売り上げランキング: 23846

相続人がいない場合は遺産は原則、国庫に。遺言を残して引き継ぎを

日経記事「相続人がいない遺産の行方 相続トラブル百科 実践編第15回」より。

相続人がいない方が亡くなった場合、「原則として、その方の遺産は国に帰属」する。遺産の管理事務をする正式な管理人を裁判所が選任し、選ばれた弁護士などの管理人が、遺産の中から故人の借金などの債務を差し引いて、残ったプラスの資産を国庫に入れることとなります。

兄弟同然の付き合いがあっても、法律では従兄弟には相続権がない。そのため、遺言によって遺産の引き継ぎを明らかにしておく必要があります。

ただ、「通常の従兄弟同士の関係を超えた特別な間柄があった」時、「一切遺産の承継を認めないとすると、必ずしも故人の意向に沿った遺産の帰属になるとはいえず、不具合が出てきてしまうこともある」ため、「裁判所の慎重な判断のもとに、故人の遺産の全部または一部を受け継ぐことができる、という制度を設けている」と解説されています。「本当の親子や夫婦だといえるほどのレベルで精神的あるいは経済的に緊密な関係があれば、一定の措置を取ることを認めて」いるとのことです。

マネーの知恵(仮)関連記事

・2012/6/9 相続で遺産が少ない場合でも親族での争いは起こる

・2012/6/5 モメない相続 長谷川裕雅/著

相続人がいない方が亡くなった場合、「原則として、その方の遺産は国に帰属」する。遺産の管理事務をする正式な管理人を裁判所が選任し、選ばれた弁護士などの管理人が、遺産の中から故人の借金などの債務を差し引いて、残ったプラスの資産を国庫に入れることとなります。

兄弟同然の付き合いがあっても、法律では従兄弟には相続権がない。そのため、遺言によって遺産の引き継ぎを明らかにしておく必要があります。

ただ、「通常の従兄弟同士の関係を超えた特別な間柄があった」時、「一切遺産の承継を認めないとすると、必ずしも故人の意向に沿った遺産の帰属になるとはいえず、不具合が出てきてしまうこともある」ため、「裁判所の慎重な判断のもとに、故人の遺産の全部または一部を受け継ぐことができる、という制度を設けている」と解説されています。「本当の親子や夫婦だといえるほどのレベルで精神的あるいは経済的に緊密な関係があれば、一定の措置を取ることを認めて」いるとのことです。

マネーの知恵(仮)関連記事

・2012/6/9 相続で遺産が少ない場合でも親族での争いは起こる

・2012/6/5 モメない相続 長谷川裕雅/著

CCSサポート

売り上げランキング: 23088

売り上げランキング: 23088

事業承継は専門家のアドバイスで

日経の2012/8/20付の法務記事「司法書士・中小診断士、事業承継支援に参入 オーナー経営者から後継者へ 法や税務の知識生かし指南役に」では、司法書士、税理士、中小企業診断士などが、オーナー経営者から後継者に会社を円滑に引き継げる事業承継の業務について紹介されています。

事業承継で求められるサービスは、お家騒動を回避するための遺言作成助言、株式や財産分配での節税指南、分散した株式を後継者に集める節税指南、会社財産の調査、後継者の教育、承継後の事業運営が求められます。

「(節税よりも)議決権、つまり会社の支配権を確実に渡すことが最も重要」で、「「持ち株会社」と「従業員持ち株会」を使うことを勧めている」「早めに議決権を守ることは従業員のためにもなる」というリーガルバンク等の事例が掲載されています。

「中小企業が専門家のアドバイスを受けるには月数万円以上のコストがかかるが、経営者にとっては税務や法律の知識を生かした円滑な承継が期待できる利点がある」ということです。

2012年8月20日月曜日

消費増税 待ったなし(大和総研チーフエコノミスト 熊谷亮丸氏)

日経ビジネスの2012/8/9付の記事「緊急提言、いま消費増税を決められなければ国が滅びる大和総研チーフエコノミスト、熊谷亮丸が語る」では、大和総研チーフエコノミストの熊谷亮丸氏がインタビュー形式で消費税増税について語っています。

消費税は安易な先送りがされてきたが、今しかない。消費増税は経済を停滞させるとは限らず、消費税率を上げてはならない局面は2つで、高インフレとリーマン危機級の時期と言います。

国内での国債消化は限界が近づいており、IMFもや政府の総債務残高が、近い将来、家計金融資産を超えると試算しており、また、日本の経常収支は2015年以降では赤字化の可能性があると指摘。「2015年前後までに消費税率引き上げを含む財政再建策が講じられないと、国債が暴落する可能性がある」との見解が示されています。

「様々な控除などにより所得税率が事実上1割以下という人が国民の9割」で、日本は「高福祉低負担国家」であり、「所得ではなく消費により多く課税することで、相対的に格差が是正され」という見方がされています。

消費税のメリットは、「水平的公平性の確保や世代間格差の是正、経済活動への中立性、そして、税収の安定性。この3つの消費税のメリットに付け加えて言うなら、世界の税制の潮流は間接税を高める方向に」沿っている点。

デメリットは、逆進性(低所得者の税負担比率が大きくなる)、益税(預り消費税と支払い消費税の差額で発生する、納められない消費税が事業者に残る)・損税(益税の逆)の問題がある点を挙げています。

消費税率引き上げを控えた歳出削減と経済成長には、消費税増税は避けられないと正直に言うこと、根拠のない感情に訴えるような消費税増税不要論にはロジカルに反論すべきという方策が提示されています。

消費税は安易な先送りがされてきたが、今しかない。消費増税は経済を停滞させるとは限らず、消費税率を上げてはならない局面は2つで、高インフレとリーマン危機級の時期と言います。

国内での国債消化は限界が近づいており、IMFもや政府の総債務残高が、近い将来、家計金融資産を超えると試算しており、また、日本の経常収支は2015年以降では赤字化の可能性があると指摘。「2015年前後までに消費税率引き上げを含む財政再建策が講じられないと、国債が暴落する可能性がある」との見解が示されています。

「様々な控除などにより所得税率が事実上1割以下という人が国民の9割」で、日本は「高福祉低負担国家」であり、「所得ではなく消費により多く課税することで、相対的に格差が是正され」という見方がされています。

消費税のメリットは、「水平的公平性の確保や世代間格差の是正、経済活動への中立性、そして、税収の安定性。この3つの消費税のメリットに付け加えて言うなら、世界の税制の潮流は間接税を高める方向に」沿っている点。

デメリットは、逆進性(低所得者の税負担比率が大きくなる)、益税(預り消費税と支払い消費税の差額で発生する、納められない消費税が事業者に残る)・損税(益税の逆)の問題がある点を挙げています。

消費税率引き上げを控えた歳出削減と経済成長には、消費税増税は避けられないと正直に言うこと、根拠のない感情に訴えるような消費税増税不要論にはロジカルに反論すべきという方策が提示されています。

熊

谷 亮丸

日本経済新聞出版社

売り上げランキング: 63907

日本経済新聞出版社

売り上げランキング: 63907

テレビに出てくるアナリストやストラテジストの話は当てにならない理由

ブログ「株の話、経済の話、何の話だろう?」の記事「なぜ株の専門家の意見には注意が必要なのか?」では、テレビに出てくるアナリストやストラテジストの話は当てにならないという8/18付の「The Aleph Blog」の記事「Using Investment Advice, Part IV」を紹介しています。

下記の注意点が示されています。

(要旨)

・買い推奨が中心で、推奨銘柄がその後どうなったかが調査されることは少なく、推奨された銘柄は短期投資なのか、それとも長期投資なのかも明確に報道されていない

・売り推奨は少ない。アナリストは株を買ってもらうことが仕事。メディア側も売り推奨記事など掲載してしまえば広告収入が減る可能性

・「何故この人はこの株の買いを勧めているのだろうか?」(ポジショントークの可能性)

・視聴者からの意見を聞くことはほとんど無理

・「この銘柄は買いだ、売りだ、と視聴者からの電話に簡単に即答できるようなものではない」

・ポートフォリオの組み方の話は「内容が退屈になってしまう傾向があるため出版社はそれらを取り上げることは少ない」。「読者が興奮しそうな記事だけか掲載される」。

相続争いにならないよう気を付けること

日経ビジネスの2012/7/26付の記事「どろどろ相続 「資産のない家」ほどモメる理由「分けようにも分けられない」ケースが危ない」では、相続財産は実家一軒の場合で相続争いになるケースが多いと伝えています。

「夢相続」の代表、曽根恵子さんによると、相続でモメるのは、「分けようにも分けられない遺産の場合が多い」「親の資産内容が不透明なこともトラブルの大きな要因だ」とのこと。

家庭裁判所に持ち込まれる遺産分割の紛争は増えており、その資産総額内訳をみると7割超が「資産5000万円以下」で、普通の家がもめているということです。

相続の紛争で最も多いのが、兄弟間のもめごと。

背景には「家族の在り方、相続観の変化」があるようです。「遺産は長男だけのものではないと考える弟や妹の権利意識」の兄弟間の「すれ違いがトラブルを生む」。「民法で定められた「法定相続分」の均等相続を兄弟が主張するようになってきた」ということ。

相続を専門に扱う税理士法人のもとには「親の資産内容を調べてほしい」という依頼が増えているとのこと。

また、「手取り収入の減少や増税など、ミドル層をとりまく経済環境が厳しくなっていることも、相続トラブルの一因となっている」ようです。家計の見直し相談センターの藤川太さんの、「もらえる遺産は、どんなに小さな額でももらいたいというミドル層が増えている」とのコメントがあります。

解決策として、財産目録を作り、「続資産額を算出、これに基づき相続税を計算。その上で家族会議を開き、対策を練る」「正式に遺言に書き記す」というステップが理想的と紹介されています。

「相続トラブルはおカネの問題だけではない。気持ちの問題でもある」という点も注意が必要です。

マネーの知恵(仮)関連記事:

・2012/6/9 相続で遺産が少ない場合でも親族での争いは起こる

・2012/6/5 モメない相続 長谷川裕雅/著

みずほ証券リサーチ&コンサルティングのレポート(2012/8)

みずほ証券リサーチ&コンサルティングでは、レポート「日本経済見通し(2012年8月)~力強さに欠けるなか、政策の影響に左右される日本経済」と「米国住宅市場の動向(2012年8月)~米国住宅市場の改善と実体経済への影響:米国経済ウォッチ」が掲載されています。

日本経済見通しでは、見通しが上振れ・下振れする可能性について、下記の動向に注意を向けています。

①欧州債務問題への対応の行き詰まりから、貿易や金融、市場の変動を通じて、世界経済が下振れする可能性

②米国や中国など海外経済の回復ペース、とりわけ今後の米国経済の行方を大きく左右する可能性がある「財政の崖」を巡る議論の行方

③中東情勢と原油価格の動向

④世界的な金融緩和の強化とマネーフローへの影響

⑤エネルギーコストの増大や供給制約、円高の進行などにより、企業の海外進出の動きが加速する可能性

米国住宅市場の動向では、「販売件数の改善に伴って着工件数が増加、建設業者の業況感は今年に入り急速な改善を示して」おり、「米国の住宅市場に改善の動きがみられる」としています。

ダウのVIX指数が13.45へ低下 急上昇に要注意

日経のウォール街ラウンドアップの2012/8/18付の記事「不気味な「恐怖指数」低下」では、ダウ工業株30種平均の値動きが極めて小さく、「不気味なほど静かな相場」と伝えています。

VIX(恐怖指数)が低下しており、節目の20を大きく下回り、「17日は13.45と07年6月以来の水準。リスク回避一辺倒からの変化をうかがわせる」というようです。

ただし、「いま落ち着いているからといって、今後もそうとは限らない。歴史的にVIXは10~15程度まで下がると、急上昇に転じるパターンを繰り返してきた」として、「ヘッジファンドなどが夏休み中で相場に動きが乏しいことを映しているにすぎない」との大手証券の営業担当者のコメントがされています。

2012年8月19日日曜日

ジム・ロジャースの語るコモディティ投資の意義

大和投資信託では2012/8/16付ファンドレターとして、「ジム・ロジャーズ氏インタビュー」を掲載しています。

インタビュー内容は、

1.先進国、新興国の金融緩和のコモディティ市場への影響

2.米国の穀倉地帯が熱波に見舞われ、穀物の収穫が大幅に減少することが予想されているが、食品への価格転嫁も進むか

3.コモディティではどの品目が今一番売られすぎだと思うか

4.コモディティ投資の意義

5.相場が多少乱高下しても自身の投資アイデアを貫くコツ

となっています。

3.コモディティ投資の意義について、下記のように3つの点から説明がされています。

①これまでコモディティは株式市場よりも良かった

②特定の国の影響を受けにくい

③コモディティの優位性は今後も続くだろう

メモ/

「1点目として、これまでコモディティは株式市場よりも良かったということがあります。過去13~14年間で見ると、コモディティのリターンは株式を大きく上回ってきました。累積リターンは米国株を大幅に上回ったのですから、日本株に対してならばもっと良かったということになります。過去20年にわたって日本株に投資してきた日本の投資家が、もし日本株の代わりにコモディティに投資していたとしたら、かなり状況は違っていたと思います。特に、日本はコモディティを輸入に頼っています。私が日本人だったら、まずはコモディティに投資して、輸入品の価格高騰に対する備えを固めたいと思うでしょうね。

2点目として、コモディティは特定の国の影響を受けにくいということが挙げられます。コモディティは世界中で取引されている国際的な商品です。例えば銅。豪州でもドイツでも日本でも、銅は同じ銅として世界中で広く取引されています。取引がどこか特定の国に限られているような商品ではありません。先般の大震災による津波は日本にとっては災難でしたが、銅の国際市場にはさほど大きな影響は生じませんでした。

3点目の意義は、コモディティの優位性は今後も続くだろう、ということです。コモディティの供給不足は今後も悪化することはあれ、改善することはないでしょう。他方では、日本、欧州、米国と世界中で政府債務が積み上がっており、各国は国債を増発して支出を続けています。これはコモディティにとっては良いことです。世界の景気が良くなればコモディティは上昇し、景気が良くならなければ各国の政府が資金供給を増やします。世界中で国債が増発されるこうした時期には実物資産への投資できっと良い結果が得られると思います。」

独立役員を指定している割合を東証1部とマザーズはあまり変わらない

successIPO(IPO準備会社を応援するブログ) の2012/8/19付の記事「東証上場企業(一部・二部・マザーズ) 社外取締役の確保状況」では、東証の「コーポレート・ガバナンス情報サービス」を使用して、東証1部、2部、マザーズ別に独立役員に指定している社外取締役を集計しています。

0人が東証1部 62.7%、2部 82.6%、マザーズ 68.6%。

「東証2部上場企業が、マザーズ上場企業よりも社外取締役を選任している割合が低いということです(マザーズでも約3割が選任しているとこお、東証2部は2割未満)。

あと、東証2部とマザーズにおいては、社外取締役は選任しても1名ですが、東証1部上場企業では複数名を選任している会社が多い」という結果になっているようです。

0人が東証1部 62.7%、2部 82.6%、マザーズ 68.6%。

「東証2部上場企業が、マザーズ上場企業よりも社外取締役を選任している割合が低いということです(マザーズでも約3割が選任しているとこお、東証2部は2割未満)。

あと、東証2部とマザーズにおいては、社外取締役は選任しても1名ですが、東証1部上場企業では複数名を選任している会社が多い」という結果になっているようです。

「レバレッジ型」「インバース型」のETF売買増える。その特性は?

日経の投資の知恵袋 Money&Investmentでの2012/8/19付の記事「新型上場投信こう使う 手軽に売買、特性理解を」では、「レバレッジ型」や「インバース型」のETFについて解説がされています。

2012年7月の上場投信の売買代金ランキングでは、4位に日経平均レバレッジ・インデックス連動型ETF(野村)(売買代金138億円)、5位に日経平均インバース・インデックス連動型ETF(野村)(売買代金88億円)、6位にTOPIXブル2倍ETF(シンプレクス)(売買代金86億円)、10位にTOPIXベアETF(シンプレクス)(売買代金37億円)が入っており、「レバレッジ」や「インバース」といった特性のETFが入っています。これらは、「4月に登場したばかりの新顔」で、「日本では大阪証券取引所などが今年春に規則を改正し上場できるようになった」ものとなります。

「レバレッジ型」は、例えば日経平均株価が1%上がる(下がる)と2倍の2%値上がり(値下がり)するといった指数の倍の値動きをする商品。「もくろみがはずれて相場が下がると、損失が拡大する」が、「より大きな値動きを求める投資家にとっては魅力」としています。

「インバース型」は、例えば日経平均株価が1%上がる(下がる)と1%値下がり(値上がり)するといった日経平均とは逆の値動きをする商品。「保有する現物株の価格が下がるリスクをヘッジする時に活用すると便利」としています。

記事では、「これら「レバレッジ型」と「インバース型」の上場投信の価格は、指数の2倍や逆の方向に完璧に動くわけではない」点は注意で、「長期に保有すると日々の誤差が積み重なって増幅され、狙った値動きからのズレが大きくなる懸念がある」としています。そのため、「長期保有には向かない面」を指摘しています。

「商品性をよく見極めてから投資に臨む必要がある」と呼びかけています。

米国ではインデックスへの投資が急速に進んでいる

朝倉智也(モーニングスター)さんのFacebookページでは、米モーニングスターの記事「Passive Success Index funds are on a roll. Will it persist?」をもとに、「投信先進国の米国では、インデックス化が急速に進んでいる」ことについて語っています。

米国では、「従前から機関投資家はポートフォリオの中核としてインデックスファンドに投資をしているが、個人投資家においても、昨今ではインデックスファンドへの投資が主流」になっているとのこと。

2012年の1~6月までの6ヶ月で、米国株式のアクティブファンドの資金流出額は4兆円、同分類のインデックスファンドには3.2兆円も資金が流入のようです。

「日本は相変わらず、コストが高く、パフォーマンスがインデックスに劣後してもアクティブファンドが大勢を占めている」現状ですが、「今後、日本でもインデック化の波が起こるか?」という問題提起に対して、「若年層の投資の裾野が広がれば、その可能性は大いにあるだろう」との見解が示されています。

家計の固定費を削減し、投資に回そう

日経の週末マネーサロンの2012/8/18付「車、保険の見直し、節電で投資資金を捻出 普通の人でも資産運用をしなければいけない理由(7)」より。

FPの花輪陽子さんのアドバイスとして、「大きな固定費の削減」を指摘し、保険と自動車を代表例として挙げています。

生活の質を大きく下げずに不要な家計費を減らすことにより、積立資金の捻出をして、「投資に回し、ゆっくりと資産を作っていけばいい」と記事は指摘しています。

「プロの投資家にない、個人投資家の強みは、時間です。毎年、期末に成果を上げなければならないプロの機関投資家に対し、個人は年度末も期末も関係ありません。時間はたっぷりあります。20年、30年かけて、投資対象を分散し、時間を分散し、コツコツと資産をつくっていきましょう」という考え方が示されています。

FPの花輪陽子さんのアドバイスとして、「大きな固定費の削減」を指摘し、保険と自動車を代表例として挙げています。

生活の質を大きく下げずに不要な家計費を減らすことにより、積立資金の捻出をして、「投資に回し、ゆっくりと資産を作っていけばいい」と記事は指摘しています。

「プロの投資家にない、個人投資家の強みは、時間です。毎年、期末に成果を上げなければならないプロの機関投資家に対し、個人は年度末も期末も関係ありません。時間はたっぷりあります。20年、30年かけて、投資対象を分散し、時間を分散し、コツコツと資産をつくっていきましょう」という考え方が示されています。

消費は満足度は上るが幸せとは限らない。金融資産額が多くなるほど、幸福感も高まる

ニッセイ基礎研究所の研究員の眼2012/08/17付のレポート「日本の高齢者の幸福感が高くないのは、お金を使うことに幸せを感じないためか?」では、高齢者の幸福感と人生満足度を調査しています。

レポートは「アンケート調査を利用して東京都区部に住む高齢者の幸福感の決定要因を分析した」もので、「幸福感としては,高齢者に現在幸福かを直接尋ねた主観的幸福度と,現在の人生に満足しているかを直接尋ねた主観的人生満足度を利用した」というもの。

研究は途中段階としつつ、

・高齢者の幸福感と旅行や趣味などを含めた消費支出との関連性は低い

・受け取る年金額と幸福感との関連性も低い

・保有する金融資産額が多くなるほど、幸福感も高まる

・幸福感は消費支出と関係なかったが、「人生への満足感」では消費支出が多いほど満足感が高まる傾向があった

と報告されています。

背景として、「一つの考え方としては、年金などの定期的な収入を得ることや、日常の生活費や日常の範囲で行われる旅行や趣味にお金を使うことは、それらが日常的であるがゆえに、お金を受け取る・使う楽しみに慣れてしまい、幸福感につながらないのであろう。あるいは、倹約・節約が美徳とされたため、お金を使ってしまうことを幸せと感じない可能性」ことを挙げています。また、「金融資産を多額に保有していることは、将来、病気になった場合や介護が必要になった場合などの不測の事態に備えることができ、生活の安定性が増していることで幸福感を高めている」といえ、「将来にお金を使える楽しみが幸福感の源泉になっている可能性がある」と分析しています。

現役世代には、「自分で貯める金融資産を増やすことが,退職後の幸福感や人生の満足感を高める重要な要素だと考えられる.従って,現役時代にライフプランに沿った十分な金融資産の蓄積することが退職後の幸福感を高めるために必要であり,そのための体制作りが望まれる」としています。

デフレ脱却の兆しはまだ見えない!?

ちばぎん総合研究所では、ちばぎん総合研究所取締役社長の水野創氏のコラム「足踏みのデフレ脱却 」が掲載されています。

消費税増税法案が成立したが、「現時点では、14年度初に向けたデフレ脱却は見通せない」とのこと。

「物価が、デフレ脱却の目安となる前年比+1%の上昇に向けて現在の横ばい圏内の動きから着実に水準を高めていく」との見通しは下記の点から考えずらいとしています。

(1)日銀は国債の買入などによる金融緩和を強化しているが、海外経済の回復の遅れやエコカー補助金終了の影響などから低めの成長が続き、需給バランスの改善も緩やかと見込まれる

(2)7月31日に「日本再生戦略」が閣議決定されたが14年度に向けた内容の具体化はこれからで、成長期待もすぐには高まってこないと考えられる

「今後、予想される解散、総選挙の結果次第では、政策のスピードが鈍るだけでなく、政策混乱による為替・長期国債市場でのリスク発生の可能性すら懸念される」と注意喚起をしています。

社外監査役から見るコーポレートガバナンス

日本取締役協会の2012/8/17付にて公認会計士の鈴木輝夫氏による「外部監査人から社外監査役になって」というコラムが掲載されています。

*花王の監査役のお方のようです。

http://www.kao.com/jp/corp_ir/imgs/shareholders_013.pdf

本年6月で長年勤めた監査法人を定年退職して、上場会社の社外監査役に6月の定時株主総会で選任。

監査法人のご経験では、「コーポレートガバナンスの形は非常に良く出来ているのですが、実態は必ずしも十分に機能していないような例や、コーポレートガバナンスの形態は非常にシンプルですが、機動的かつ有効に運営ができているケースもありました」とのこと。

内部統制報告書制度の導入により、「外部監査人として公開企業を見た限りでは、確実にグループ会社を含む企業のコンプライアンス意識は向上した」と評価しています。

「社外監査役になって実感できるのは、社外監査役になった方がより詳細な情報を入手することができ、問題となる事項の背景となる議論も十分に把握できる」ようです。

「公開している企業は、特定の株主や経営者のものでなく、社会の公的な器として株主、従業員、外部の取引先等を通じての社会との関係を忘れてはいけません」と、「経営者は高い倫理観を持っていなければいけませんが、同時に経営者は常に自分の判断や考えが、一般社会に受け入れられるものであるかどうかを確認できる体制をもって、常に自分に厳しくあるべき」との見解が示されています。

銀行口座を開く 「ユニオン銀行」のカルフォルニア・アカウント

ブログ・出る杭はもっと出ろ!の2012/8/11付の記事「海外に預金口座を開設するには?」より。

日本国内にいても海外の銀行口座を開く目的で「一番簡単そう」な方法として、「三菱東京UFJ銀行を通じてアメリカ「ユニオン銀行」のカルフォルニア・アカウントを開設するという」ものが紹介されています。

「ユニオン銀行は三菱東京UFJ銀行の米国子会社なので、三菱東京UFJ銀行経由で口座の開設が可能」とのこと。

ただし、「ユニオン銀行への送金にはかならず三菱東京UFJ銀行を使わなければならないということ」のようです。

(参考)

三菱東京UFJ銀行:海外口座ご紹介サービス《カリフォルニアアカウント》

http://www.bk.mufg.jp/tsukau/kaigai/kouza/cali/index.html

「家計のバランスシート」「家計の損益計算書」を考えて投資を行うべき

ブログ・梅屋敷商店街のランダム・ウォーカーさんの2012/8/8付の記事「投資を始める前の「家計診断」を自分でやる方法 」では、投資をやっていい人と、やらない方がいい人の家計的な状況を挙げています。

「家計のバランスシート」「家計の損益計算書」のため、下記項目を「ざっくりとで構わないので把握」するとしています。

「(1) 金融資産(預貯金・国債・株など数日で換金できるもの)

(2) 実物資産(不動産や高級車などをざっくり時価換算したもの)

(3) 短期負債(銀行や消費者金融のカードローンやキャッシングなどの残高)

(4) 長期負債(住宅ローンや自動車ローンなど数年以上にわたる借金)

(5) 年間収入(給料などの収入。額面ではなく手取り額で)

(6) 年間支出(ざっくりとで構わない)」

「家計のバランスシート」「家計の損益計算書」をもとに、

≪パターン1≫ 短期のローンで不健全な家計→投資に適さない

≪パターン2≫ 住宅ローン残高が多い家計→投資に適さない

≪パターン3≫ ギリギリプラスのローン家計→投資に適さないorリスク許容度小

≪パターン4≫ 元気な現役世代の家計→投資に適している

≪パターン5≫ 潤沢な資産を取り崩す家計→リスク許容度小

と整理がされています。

○マネーの知恵(仮)関連記事

2011/5/18 パーソナル・ファイナンス(個人のお金の管理)について考えてみた

2012年8月18日土曜日

フェイスブック株は2012年末にかけてさらに下落の懸念

WSJの2012/8/18付の記事「SNS株にとって手痛いロックアップ期間の終了」では、フェイスブック、ジンガ、グルーポンなどSNS株での「需給バランスの影響という手痛い教訓」を伝えています。

IPO後のロックアップ期間(上場前からの株主に対する売却禁止期間)の終了に伴い既存株主からの売り圧力が増える、ロックアップ期間が比較的短く、また、「投資家が浮動株がもっと増えることを知っていること自体が圧力」となっていることが投資家の懸念となっているようです。

本記事現在、フェイスブックは、20ドルを切って上場来最安値を更新しており、5月半ばの上場以来、フェイスブック株が47%以上下落しているが、「大きな理由の1つはロックアップ期間の終了をめぐる懸念だと市場では見られている」とのこと。フェイスブックは、8/16にロックアップ期間が終了した株式によって浮動株(売買可能な株)は42%増え、11月にさらに増え浮動株は280%近く増えるということです。

「グルーポンやジンガ、フェイスブックの経験に照らし、今後SNS株のIPOに際して、投資家はこれまでよりずっと警戒を強めるだろう」(モーニングスターのアナリスト、ジェームズ・クラプフェル氏)との見方が出ているようです。

IPO後のロックアップ期間(上場前からの株主に対する売却禁止期間)の終了に伴い既存株主からの売り圧力が増える、ロックアップ期間が比較的短く、また、「投資家が浮動株がもっと増えることを知っていること自体が圧力」となっていることが投資家の懸念となっているようです。

本記事現在、フェイスブックは、20ドルを切って上場来最安値を更新しており、5月半ばの上場以来、フェイスブック株が47%以上下落しているが、「大きな理由の1つはロックアップ期間の終了をめぐる懸念だと市場では見られている」とのこと。フェイスブックは、8/16にロックアップ期間が終了した株式によって浮動株(売買可能な株)は42%増え、11月にさらに増え浮動株は280%近く増えるということです。

「グルーポンやジンガ、フェイスブックの経験に照らし、今後SNS株のIPOに際して、投資家はこれまでよりずっと警戒を強めるだろう」(モーニングスターのアナリスト、ジェームズ・クラプフェル氏)との見方が出ているようです。

領収書がない経費は法人税法上どう取り扱われるか

ブログ「出る杭はもっと出ろ!」の2012/8/8付記事「領収書のない交際費はどう取り扱うべき?」では、領収書がない経費は法人税法上どう取り扱われるのだろう?というテーマで所見が述べられています。

領収書がないケースは以下のようなケースが考えられるとしています。

「①領収書を紛失した場合

②相手先との関係で「領収書」をもらえないような場合」

まず、原則は、「領収書の存在は税務上、ある支出が損金として扱われるかどうかを判断するための絶対条件」ではない(「取引内容が確認できて、商品・役務等が確実に引き渡されており、支払先が確認できて、かつ、その金額が相当であれば経費として損金算入が」可能)とのこと。

「領収書がないことが例外的であれば、別途従業員から申請書を書いてもらうことによって支払うことも可能」という扱いも考えられるとしています。(従業員への支払いであれば給与認定されても会社は損金算入になる)

②の「領収書」をもらえない場合では、法人税法基本通達9-7-20で「法人が交際費、機密費、接待費等の名義をもって支出した金銭でその費途が明らかでないものは、損金の額に算入しない。」と定められており、「「費途が明らかでないもの」に該当することになると思いますので、損金としては認められないものと考え」られるとのことです。

領収書がないケースは以下のようなケースが考えられるとしています。

「①領収書を紛失した場合

②相手先との関係で「領収書」をもらえないような場合」

まず、原則は、「領収書の存在は税務上、ある支出が損金として扱われるかどうかを判断するための絶対条件」ではない(「取引内容が確認できて、商品・役務等が確実に引き渡されており、支払先が確認できて、かつ、その金額が相当であれば経費として損金算入が」可能)とのこと。

「領収書がないことが例外的であれば、別途従業員から申請書を書いてもらうことによって支払うことも可能」という扱いも考えられるとしています。(従業員への支払いであれば給与認定されても会社は損金算入になる)

②の「領収書」をもらえない場合では、法人税法基本通達9-7-20で「法人が交際費、機密費、接待費等の名義をもって支出した金銭でその費途が明らかでないものは、損金の額に算入しない。」と定められており、「「費途が明らかでないもの」に該当することになると思いますので、損金としては認められないものと考え」られるとのことです。

大村 大次郎

中央公論新社

売り上げランキング: 873

中央公論新社

売り上げランキング: 873

増資インサイダー問題の教訓

WSJの2012/8/17付の記事「インサイダー情報リーク、日本では顧客サービス」では増資インサイダー問題の総括的な取りまとめをしています。

「インサイダー取引に対する監督当局の調査から、日本の証券会社の従業員が機密情報をリークするのは、直接の利益を得るためというよりも上客に対するサービスのためであることがうかがえる」としています。

インサイダーでの処罰は米国でも多くあるが特徴が異なるようで、米国では「過去3年に66人のトレーダー、アナリスト、企業幹部がインサイダー取引で起訴されたり有罪判決を受けたりしており、被告の多くが違法に多額の利益を得たことがわかっている」が、日本では、「関与したのは営業担当者を中心とした比較的低位の従業員がほとんどで、自分や自社が直接利益を得るためというより上客の機嫌を取るためにインサイダー情報を使」い、「証券の営業担当者は仕事をもらう見返りとして、定期的に顧客にうわさ話や分析のほか、機密情報を流している」と説明しています。

背景には、「情報を漏らした者に対する罰則がない」ことを挙げ、「未公開情報から直接の利益を得た者だけに適用される」ことが一因とのこと。「営業担当者はほのめかしたり、単にうわさとして話をするだけであれば、内部情報の漏えいにはならないと勘違いしていた」という事例もあるようです。

大久保勉参院議員(参議院の財政金融委員会で筆頭理事を務める)は「証券会社のビジネスモデルとして情報を流すことが常例になっているようだ」とのコメント。「情報を漏えいした者に対する罰則など、インサイダー取引に対する法律の強化」の動きを紹介しています。

ついにデフレ脱却!? 2013年度GDPデフレーター0.2%上昇の見通し

Bloombergの2012/8/17付「日本政府:デフレ脱却を展望、16年ぶりに名実逆転-来年度成長率」では、「日本政府は来年度の経済成長率で、名目が実質を下回る名実逆転が16年ぶりに解消する見通し」を公表したことを伝えています。

内閣府が17日発表した2013年度のGDP成長率の試算は、実質1.7%・名目1.9%。「総合的な物価動向を示すデフレーターは0.2%上昇と1997年以来のプラスに転じる」との見通しであるとのことです。

ただ、「内閣府はこのGDPの試算について「種々の不確実性を伴うため、相当な幅を持って理解される必要がある」と指摘」もしつつ、2012年度GDP成長率は実質で2.2%、名目で1.9%としているているということです。

内閣府が17日発表した2013年度のGDP成長率の試算は、実質1.7%・名目1.9%。「総合的な物価動向を示すデフレーターは0.2%上昇と1997年以来のプラスに転じる」との見通しであるとのことです。

ただ、「内閣府はこのGDPの試算について「種々の不確実性を伴うため、相当な幅を持って理解される必要がある」と指摘」もしつつ、2012年度GDP成長率は実質で2.2%、名目で1.9%としているているということです。

ジム・オニール氏 過去 5 年間、本当に状況は悪かったのか?

ゴールドマン・サックス・アセット・マネジメントより、ジム・オニール氏のViewpoints 2012年8月号が公表されています。

「今週は、この1週間の興味深いニュースにも触れつつ、過去を振り返り、現在の状況と2007年8月を比較してみよう」というテーマで経済状況についての見解が述べられています。

現在は、「金融システムに大きな課題を抱える中」、各国の経済状況を表す「数字はムードの厳しさを物語っています。財政赤字や多額の債務といった大きな問題があり、先進国のほとんどが、少なくとも近代的な基準に照らせば極めて大きな金融支援を余儀なくされている状況で、将来のことについて明るい見通しを持つことは果たして可能でしょうか」と問題提起をしています。

様々なデータを概観しながら、「世界は多くの課題を抱えて」いるが、「我々が過去5年間に達成した進歩を継続するならば、2017年までには、1990年代から2007年までに市場や投資家、あるいは政策立案者たちを悩ませた問題は、解消される」との見方を示しています。

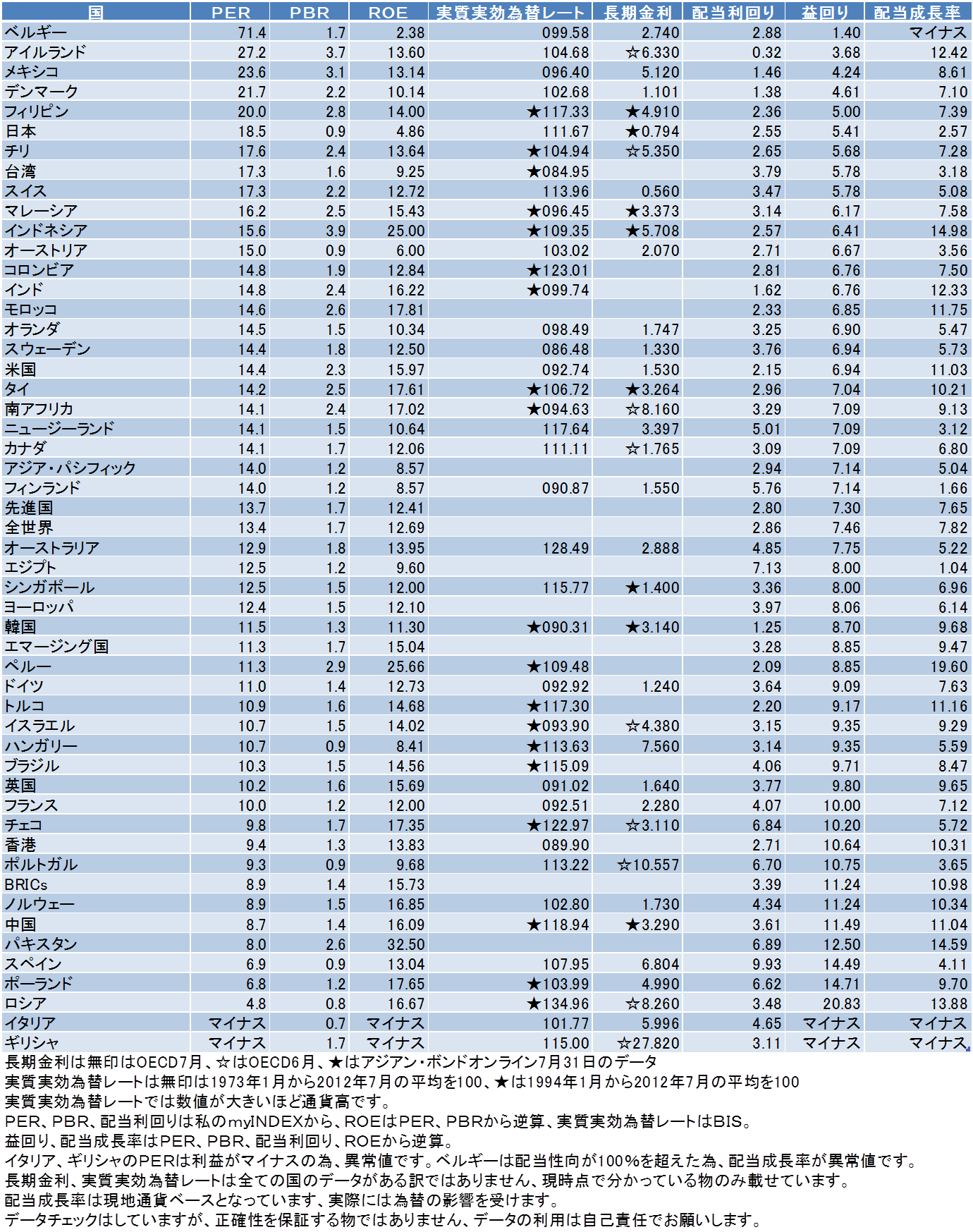

世界の各国指数のPERのデータを見れるサイト

ブログ マネーの知恵(仮)の記事「世界の各国指数のPERの指標はどこで見るか」では、ブログ「梅屋敷商店街のランダム・ウォーカー」さんのエントリー「【特別寄稿】 世界でいちばん割安なのはどの国?世界各国のバリュエーション表(2012年7月版)」で公開されている「世界各国のバリュエーション表(2012年7月版)」をもとに、各国のインデックスのPERについて考えています。

「個人投資家のレベルでは、大きく外さないように心掛けることが大事」というポイントを示しています。

「世界各国のバリュエーション表」は、各国のPER、PBR、ROE、実効為替レート、長期金利、配当利回りetcといったデータが載っています(「タカちゃん」さん作成)。

他、バリュエーション表データ元のmyINDEX、キャピタル・パートナーズでは各国指数の予想PERがデイリーで公表、Ginkou.Infoで図表が示されています。

PERがどの水準が適正なのかは測定が難しいが、「益利回りや利益成長率のマーケットコンセンサスがあれば良いのですが、私の知るところではないので、自分なりの割高、割安といった目安を持ちつつ、定期的にチェックしていきたい」としています。

「個人投資家のレベルでは、大きく外さないように心掛けることが大事」というポイントを示しています。

「世界各国のバリュエーション表」は、各国のPER、PBR、ROE、実効為替レート、長期金利、配当利回りetcといったデータが載っています(「タカちゃん」さん作成)。

{kind=link}

他、バリュエーション表データ元のmyINDEX、キャピタル・パートナーズでは各国指数の予想PERがデイリーで公表、Ginkou.Infoで図表が示されています。

PERがどの水準が適正なのかは測定が難しいが、「益利回りや利益成長率のマーケットコンセンサスがあれば良いのですが、私の知るところではないので、自分なりの割高、割安といった目安を持ちつつ、定期的にチェックしていきたい」としています。

2012年8月17日金曜日

インデックスファンドは低コスト・機械的、高コストだが人間味で勝負するのがアクティブファンド

ブログ「rennyの備忘録」の2012/8/17付記事「アクティブファンドのブランド強化策を考えてみた」では、アクティブファンドの訴求について考えています。

低コスト・機械的で勝負するのがインデックスファンド、高コスト・人間味で勝負するのがアクティブファンド(あるいは独立系投信)という軸でブランド強化について考えています。

機械的-人間味という軸で考えることにより、リスク・リターンだけではないアピールがあるのではないかという内容になっています。

「アクティブブランドのブランド強化の「新しい」軸として、投信と投資家との関係の強さ、時間的な長さ、継続性をもっと重視すべきではないか、と思います」という意見がされています。

ドイツ債マイナス利回りはユーロ安要因。ユーロ共同債はドイツのマイナス金利を解消する可能性がありユーロ安要因。

ロイター(2012/8/5付)、第一生命経済研究所の首席エコノミスト・熊野英生氏による「コラム:円高を誘発するドイツとEUの信用格差=熊野英生氏」より。

・ドイツの債券利回りがマイナス金利になっている理由

「ドイツの債券利回りは、3年以下の年限でマイナス金利になっている」理由は、「金融機関の極端な安全志向」と説明しています。「7月のECB理事会では、政策金利を1.00%から0.75%へ利下げするとともに、預金ファシリティーの適用金利を0.25%から0%に引き下げた」が、「民間金融機関からすれば、ECBに0%で貸し付けておくことが望ましいかどうかの踏み絵」であり、「欧州の民間金融機関は、ECBに0%で預けるよりも、ドイツ政府という「貸し金庫」に資金を入れておく方が、手数料を支払ってでも合理的選択だと考えた」と解説しています。「ドイツのマイナス金利の幅は、ECBのリスクプレミアムが意図せざるかたちで表面化した」とのことです。

・ドイツの債券利回りの低下はユーロ安要因

ドイツの債券利回りの低下はユーロ安要因としています。ドイツの2年物金利と、米2年物金利の間の金利差は、ユーロ安・ドル高の動きと連動性が高く、「ドイツの2年物金利がマイナス幅を拡大させるほど、ユーロが減価するという反応」がみられるようです。ユーロ安の動きは、円高に繋がります。「過去のパターンから言えば、安全志向でドルが買われる時には、同時に円も買われて、相対的に円買い圧力の方が大きくなるために、ドル円レートを円高に向かわせることが多い」とし、ユーロ・ドルの両方に対して円高の要因になると解説しています。

・ユーロ共同債はドイツのマイナス金利を解消する可能性がありユーロ安要因

EUがユーロ共同債を発行するようになった場合の日本経済への影響について、「ユーロ共同債の発行は、スペインやイタリアがEU全体で資金調達するようになれば、長期金利上昇に悩まされなくて済むという発想に基づいて期待されている」が、欧州域内の財政統合へとつながり、ドイツ国民の税金と信用力を他国救済へと流用するもので「ドイツ政府にとっては迷惑な話」とします。EU全体の信用リスクを負うことにより、「現在のドイツのマイナス金利すら解消される可能性」があり、「欧州域内で南欧諸国からドイツに還流していたマネーが、欧州域外に流出する」ため、ユーロ安要因と分析しています。そして、「質への逃避の流れは、ドル買い・円買いへと向い、さらなる円高を誘発することになる」と予測しています。

IMFが「日本の為替介入に寛容な見方を示すようになっている」との指摘もしています。

みずほ証券リサーチ&コンサルティングの2012年後半~2013年のマクロ経済予測

みずほ証券リサーチ&コンサルティングは2012/8/16付で「2012/13 内外マクロ経済予測~回復目指す世界経済」を公表しています。

2012年後半~2013年の日本、米国、ユーロ圏、中国、インド、ブラジルのGDP成長率や経済・景気の見通し、為替の見通しについてレポートしています。

日本版ISAは恒久化 10%の低減税率は廃止の方向

日経の記事(2012/8/16付)「少額株式投資の非課税制度、恒久化を検討 金融庁」では、2014年1月から3年間の時限措置として導入する少額株式投資の非課税制度(日本版ISA)の恒久化の検討を始めたと伝えています。

「日本版ISAは、14~16年の間に毎年100万円を上限に、3年間で最大300万円までの投資について、上場株式などの配当や譲渡益を最長10年間にわたり非課税とする仕組み」で、個人の株式投資を促進するための期待がされています。

「政府が7月に閣議決定した日本再生戦略でも、日本版ISAの投資総額を20年までに25兆円とする目標を決定」されています。

日本版ISAは、上場株式の配当や譲渡益の税率を20%から10%に軽減している現行制度の廃止に合わせ、投資離れを防ぐために導入が決まった経緯もあるとのことです。

○マネーの知恵(仮)関連記事

2012/8/14 債券、株と一体課税の方向(日経より) 10%の軽減税率は終了か!?

【関連記事】

2012/12/23 金融庁の要望案を基に日本版ISAの使い方 少額投資優遇制度とは

http://moneyneta.blogspot.jp/2012/12/blog-post_23.html

「日本版ISAは、14~16年の間に毎年100万円を上限に、3年間で最大300万円までの投資について、上場株式などの配当や譲渡益を最長10年間にわたり非課税とする仕組み」で、個人の株式投資を促進するための期待がされています。

「政府が7月に閣議決定した日本再生戦略でも、日本版ISAの投資総額を20年までに25兆円とする目標を決定」されています。

日本版ISAは、上場株式の配当や譲渡益の税率を20%から10%に軽減している現行制度の廃止に合わせ、投資離れを防ぐために導入が決まった経緯もあるとのことです。

○マネーの知恵(仮)関連記事

2012/8/14 債券、株と一体課税の方向(日経より) 10%の軽減税率は終了か!?

【関連記事】

2012/12/23 金融庁の要望案を基に日本版ISAの使い方 少額投資優遇制度とは

http://moneyneta.blogspot.jp/2012/12/blog-post_23.html

FPが30代男性会社員に勧めたい保険はネット生命保険が人気

ブログ「もう騙されない!保険の見直しを考えたら読むブログ」の記事「FPが30代会社員に提案したい保険」では、「保険に詳しいFP10名」が30代に提案したい生命保険商品を3つずつ聞いて集計した結果を解説しています。

前提は、30歳男性会社員、第一子誕生をきっかけに生命保険への加入を検討、年収460万円、妻は専業主婦、貯蓄270万円、賃貸住宅に居住。

「ほとんどのFPが保険期間20-35年、保障額3000-6000万円のレンジで試算しました。保険のタイプ別では「定期保険」や「収入保証保険」を薦める意見が多くみられ」るとのこと。

上位の結果は下記であったようです。

保険会社名 商品名 保険種類 投票数(10名中の票数)

ライフネット生命 かぞくへの保険 定期保険 5→安さを評価

オリックス生命 収入保険「Keep」 収入保障保険 4→「こどもが生まれたばかりは保証を(相対的に)大きくすべき」、逆三角形の保険

オリックス生命 ブリッジ 定期保険 3

NKSJひまわり生命 家族のお守り 収入保障保険 3

メットライフアリコ スーパー割引定期保険 定期保険 3

「やはり保険ショップや乗合代理店を使って、色々な保険会社の商品を組み合わせてイイトコ取りで、安く、賢く組み合わせるのがベストでしょうね」とのことです。

相続税対策 暦年課税で少しずつ贈与と相続時精算課税制度

ブログ「FP久保田masaのライフプラン」の記事「相続税対策あれこれ」(2012/8/7付)では、「相続に対する課税が強化されつつありますが、多額の相続税がかかりそうな場合は早めの対策が必要」として、生前贈与の方法として、

1.暦年課税で少しずつ贈与

2.相続時精算課税制度の活用

を解説しています。

暦年課税で少しずつ贈与する方法は、1年間の基礎控除110万円の範囲内で贈与を行うか、相続税率より低い贈与税率が適用される範囲内で贈与を行う方法(「毎年贈与契約書を作成する、贈与の時期をずらす、金額を変える、贈与するものを変える、などの細工が必要」)を説明しています。

相続時精算課税制度を活用する方法では、贈与金額の累計が2500万円までは複数年にわたって非課税となり、超過分については一律20%で課税されるもので、「贈与した資産の評価額が贈与時の価額で評価されることが大きなポイン」で、「将来評価額が確実に上昇されると予想される財産(収益を生む不動産など)ならこの制度を活用して生前贈与をしておくと有利」(ただし、「建物の場合は長期的には減価していくのでおすすめではない」)としています。

2012年8月15日水曜日

増資インサイダーの認定に当事者から反論相次ぐ

ロイター(2012/8/15付)の記事「焦点:増資インサイダー、関与認定に反論できず戸惑う声も」より。

2012年3月以降、証券界を揺さぶった一連の増資インサイダー問題ですが、認定に不服を申し立てられない今の仕組みに課題があると指摘しています。

「現行規制では、情報を伝達した側は処罰されない立てつけになっている。」「そのため、あくまで任意による調査協力という立場にあり、当局の認定に不服を申し立てる機会が与えられない」。「一方、情報を受け取って不正取引をした側は、それが運用業務の一環だった場合、処罰されるのはファンドマネジャー個人ではなく所属会社。ファンドマネジャーは対象ではないため、個人として当局と事実関係を争えない」のが問題としています。

監視委は、「未公開の増資情報について、顧客に銘柄名を直接的に伝えるのでなく、ほのめかすだけなら問題ないとの認識が業界にはあったが、監視委は複数の事案でインサイダー情報の不適切なやり取りと認定」しているようで、「適切性があいまいなまま証券界が問題ないと受け止めていた「常識」を相次いで否定」したとのこと。

記事に掲載されている識者コメント:

・柴田一彦代表取締役(ヘッジファンド助言会社シンフォニー・フィナンシャル・パートナーズ)

「機関投資家はやり放題の状況が散見された。今回金融当局が人員を増強して機関投資家のインサイダー取引の取り締まりを始めたのは歓迎できる」

・大杉謙一教授(中央大学)

「課徴金制度が当局にとって便利すぎ、また、その認定によって事実上の不利益を受ける関係者に十分な弁明の機会が与えられていないため、人権侵害が引き起こされている可能性がある」

・松尾直彦氏(西村あさひ法律事務所、元金融庁・金融商品取引法令準備室長)

「訴訟で争わない限り外部からは検証できない」が、「(監視委の課徴金)処分が安易に打たれている可能性も否定できない。金融機関は、当局に比べ弱い立場にある。権力を持つ機関は慎重に行動する必要がある」

①

あすかアセットマネジメントのファンドマネジャーに日本板硝子の増資情報を流したと認定されたJPモルガン証券の元セールストレーダー(6月末にJPモルガンを解雇)

・社内の資本市場本部の担当者から複数の株式の需給を確認する「フローチェック」を頼まれていた。板硝子もその中の1銘柄だった。

・8月5日の朝、チャットメッセージであすかの元ファンドマネジャーが、その日の増資決議の可能性についてと尋ねると、JPモルガンの元セールストレーダーは、その日はないのではないかと返答

・その上で「大和とJP(モルガン)だと思う」と答えた。

⇒元セールストレーダーは主幹事のこととは明言しなかったものの、監視委はこれを事実上の重要情報の伝達と判断

JPモルガン証券の元セールストレーダーの主張

JPモルガンが主幹事の一角だったことについては「私はそうだとは確証を得ていなかった」

チャットやメールを使った情報交換は「結果的に注意不足だった」

あすかアセットマネジメントの対応

監視委の勧告を受けた金融庁からより厳しい処分が出れば、顧客が離れて経営に打撃が及びかねないと懸念し認定を受け入れ、13万円の課徴金を納付

②

大和証券のドイツ人元社員は日本板硝子の増資情報をジャパン・アドバイザリー代表のエドワード・ブローガン氏に流したと認定

・2010年8月18日の朝会で、翌週は休暇を取らないよう指示された。さらに20日の朝会で、増資企業が主幹事証券に出向いて計画の説明を予行演習する「ドライラン」が24日引け後にあると知らされた→何らかの銘柄で増資計画があると察知

・20日は取引が始まると板硝子株が出来高を伴い4%以上下落→電話でブローガン氏に「来週火曜日にグローバルオファリングがあるようだ」と伝達

大和証券のドイツ人元社員の主張

増資を計画している企業名までは分からなかった

「2週間前に買い推奨した銘柄が、大きな商いを伴って急落していた。(電話をするのは)営業担当者として当然の行動」

関連記事

ダイヤモンドオンライン 大和インサイダー事件で驚愕証言元社員が憤る不可解な“犯人”特定

欧州ソブリン危機が深刻化した場合の日米債券の下落リスク

大和総研のチーフエコノミスト熊谷亮丸氏による週刊エコノミストへの寄稿「円高株安――マネーフロー 世界のマネーフローの「逆流」による日米長期金利の上昇が最大のリスク」より。

欧州ソブリン危機が深刻化した場合、世界のマネーフローの逆流による混乱を危惧しています。

欧州ソブリン危機はリーマンショック時と似た傾向があるとし、リーマンショック発生時と比較して世界のマネーフローの分析をしています。

警戒すべき点は、①米債券安、②円債相場の下落(長期金利上昇)、③新興国株の下落、④ユーロ安の4点であるとし、③④は一部顕在化しており、①②に警戒が必要としています。実際に金融大混乱が起きるかどうかは、欧州ソブリン危機の動向次第と指摘しています。

政策当局の対応次第であり、金融システム危機を防止するセーフティーネット、各国の財政主権に切り込む形での構造改革、将来的な財政統合まで視野に入れた欧州共同債の発行やドイツからの財政移転などを実現できるかがカギであるとしています。

ヘッジ戦略の失敗で巨額損失を出したJPモルガンを買うヘッジファンド、売るヘッジファンドの交錯

ロイター(2012/8/15)の記事「一部ヘッジファンド、株価急落のJPモルガンに積極投資」では、「JPモルガン・チェースが「ロンドンの鯨」による巨額損失で株価が急落した際、一部のヘッジファンドが「鮫」のごとく「鯨」に食いついていたことが、規制当局に提出された文書で明らかになった」と伝えています。

JPモルガンは、5月、「ヘッジ戦略の失敗で巨額損失を出したと発表。損失額は少なくとも60億ドルに達する可能性がある。それを受け、同社株は第2・四半期に22%下落」しました。

記事によると、ジェームズ・チェイノス氏(キニコス・アソシエーツ)、ジョン・ポールソン氏、ジェイミー・ダイナン氏(ニューヨーク・キャピタル)、アンドリュー・フェルドシュタイン氏(ブルーマウンテン・キャピタル)、ディナカー・シン氏(TPG・アクソン・キャピタル・マネジメント)等といったヘッジファンドは買い向かったようです。

一方、売却したのは、リー・アインズリー氏(マベリック・キャピタル)、ジョージ・ソロス氏、ルイス・ベイコン氏(ムーア・キャピタル・マネジメント)といった面々とのことです。

JPモルガンは、5月、「ヘッジ戦略の失敗で巨額損失を出したと発表。損失額は少なくとも60億ドルに達する可能性がある。それを受け、同社株は第2・四半期に22%下落」しました。

記事によると、ジェームズ・チェイノス氏(キニコス・アソシエーツ)、ジョン・ポールソン氏、ジェイミー・ダイナン氏(ニューヨーク・キャピタル)、アンドリュー・フェルドシュタイン氏(ブルーマウンテン・キャピタル)、ディナカー・シン氏(TPG・アクソン・キャピタル・マネジメント)等といったヘッジファンドは買い向かったようです。

一方、売却したのは、リー・アインズリー氏(マベリック・キャピタル)、ジョージ・ソロス氏、ルイス・ベイコン氏(ムーア・キャピタル・マネジメント)といった面々とのことです。

リート・マーケット・マンスリー(2012/8)

国際投信のレポート、「リート・マーケット・マンスリー」(2012/8月号)がアップされています。

リート市場動向、地域・市場間のリターン比較、米GDPと不動産市場推移、米各種経済指標推移の図表、主要都市オフィスマーケット動向(2012年3月)、主要リート市場業績予想(2012年7月)の表、個別市場の注目点が掲載されています。

リート市場動向、地域・市場間のリターン比較、米GDPと不動産市場推移、米各種経済指標推移の図表、主要都市オフィスマーケット動向(2012年3月)、主要リート市場業績予想(2012年7月)の表、個別市場の注目点が掲載されています。

アジアの経済成長の注意すべき3つのポイント

日本経済研究センターの「齋藤潤の経済バーズアイ」の記事「8月14日 アジアは世界の成長センターであり続けられるか」より。

「中長期的にもアジアの経済成長は持続し、21世紀は「アジアの世紀」になるとの見方が多く」ありますが、3つの注意すべき論点を挙げています。

・アジアにおける高齢化・人口減少。今後、急速に高齢化・人口減少が進展する

・アジアにおける労働生産性の伸び悩み。特にASEAN諸国では、この伸びが停滞している兆候が見て取れる

・アジアにおける財政余力。短期的な財政拡大への誘惑があるが、強いインフレ圧力を再燃させる危険性

「アジアには人的資本が蓄積されていることなど、強みも多く」が、「アジアの経済成長が持続し、世界の「成長センター」であり続けるためには、様々な課題がある」と指摘しています。

「長期的な課題に確実に対応していけるかどうかは、これからの政策対応に」より、「アジアの将来については、慎重ながらも楽観的(cautiously optimistic)にはなったとしても、過度に楽観的(overly optimistic)にはならないよう、注意すべき」と言及されています。

日本の国債相場が安定している理由

日本証券経済研究所の中島将隆氏の小論文「日本の国債相場を支えているものは何か」では、日本の国債相場が安定している原因を分析しています。

日本の国債相場が安定している見解は下記のものがあるとしています。

・家計部門の純金融資産説(家計部門の純金融資産>国債残高)

・企業部門の資金余剰説(企業部門の余剰資金が銀行を通じて国債に向かう)

・経常収支の黒字説(経常収支の黒字は一国全体でみれば貯蓄超過を意味し、国内貯蓄によって政府部門の資金不足を埋める)*余剰資金がただちに国債投資に向かうというのは理論的には無関係

・日銀の低金利政策(国債買い入れといった包括的金融緩和政策によって低金利政策が維持され、こうした政策で国債相場が維持される)

・インフラ整備による流動性の高い国債市場(流動性の高い国債市場が相場安定に寄与)

ただ、いずれも、なぜ資金が国債投資に向かうのかが検討されていないと指摘しています。

日本の国債に対する市場の信認は「担税力」であるとしています。すなわち、日本の財政債務がいかに巨額でも、債務を償還する余力があると市場が判断すれば、国債相場は安定する。増税の余地があり、受益に対する支払能力があると市場が判断すれば、または、国民の負担能力があると判断すれば、国債に対する不安は生じないと説明されています。

そして、国際比較では日本の国民負担率は低く、社会保障引上げの余地がある、租税負担率引き上げの余地があると指摘します。

「税と社会保険の一体改革」法案によりひとまず財政再建の道筋がつけられたと評し、財政再建の明確な青写真を作成することが日本の国債の信認を強固にする処方箋だと締めくくっています。

マネーの知恵(仮)関連記事

日本破綻「その日」に備える資産防衛術 藤巻健史/著

高金利通貨のキャリートレードにおけるテイル・リスク

独立行政法人・経済産業研究所の藤原一平上席研究員のコラム「キャリー・トレードとテイル・リスク」では、「金利の高い国の通貨は増価しやすい」という考えについて考察しています。

そうであるなら、「金利差からの利益だけでなく、(日本円の減価という)為替差益をも享受でき、高い収益率を達成できるはず」になります。

しかし、「金融取引の裁定といった観点から考えなおすと」、「何らかのリスクがその対価として存在するはず」ということです。

豪ドル/円で、カバー無し金利裁定(「同じ通貨で評価した場合、異なる国での期待収益率は等しい」という簡単な考え)では下記式が成り立つとします。

1+i(t)=S(t+1)/S(t)×(1+i*)

i=日本の金利、i*=オーストラリアの金利、S=豪ドル/円相場

そうすると、「キャリー・トレードからの(円換算)期待収益は、右辺マイナス左辺となるため、当然、ゼロとなるはず」と説明されています。

「多くの既存研究は、「事後的にみると、右辺マイナス左辺として計算されるキャリー・トレードからの収益はプラスになっている」と報告」されているそうです。「事後的な収益が平均的にみてプラスになっているということは、キャリー・トレードには、何らかのリスクが存在することを示唆している」とのこと。

その正体がテイル・リスク。

「豪ドル/円相場といった高金利国と低金利国の為替相場の変化率をヒストグラムで表現してみると、変化率はゼロを中心に対称とはならず、高金利通貨が減価する方向で分布が歪んで」いるとのこと。すなわち、「小さな確率ではあるが、高金利通貨が大きく減価する可能性がある」と指摘しています。

ノムラ個人投資家サーベイ 2012年8月

個人投資家のアンケーに基づく、「ノムラ個人投資家サーベイ」の2012年8月度が公表されています。

「株価見通しについて「上昇する」という回答比率と「下落する」という回答比率の差である『ノムラ個人市場観指数(Nomura I-View Index)』は 51.6 と、前月比 11.0ポイント上昇」とのことです。

為替ドル/円は「円安方向に進むとの見方が増」。

注目通貨は豪ドル。

野村インベスター・リレーションズ(株)による『ネットモニターアンケート調査』を利用した、インターネットでのアンケートの配信及び返信により作成しているものということです。

「日本経済に追い風が吹いている」

ブログ「活かす読書」の記事「日本経済に追い風が吹いている」より。

本書はSBIホールディングスCEOの北尾吉孝氏の最新著書(出版日2012/06/09)。

「本書は北尾さんが月刊誌「ネットマネー」に連載を続ける評論を中心に「日本の論点」、「世界の論点」、「2012年の論点」などを中心にまとめたもの」であるとのこと。

下記の論点について書かれているそうです。

論点1 脱デフレ、円高の完全是正が最優先課題

論点2 「経済成長より増税」という愚を犯すな

論点3 東京電力は解体すべきである

論点4 米国の一極集中時代が終わり「日本力」が試されている

論点5 成長戦略なくして日本の未来はない

論点6 欧州には暗雲が漂い続けている

論点7 米国経済は「日本化」しない

論点8 中国は4つのリスクを抱えている

論点9 「格差」は世界を覆い尽くす大問題

論点10 2012年、日本株は上昇する

論点11 日本市場は改革を迫られている

論点12 世界の中で生きる日本がなすべきこと

Amazonの書籍紹介では下記のビジョンが内容として書かれているようです。

日本経済が“上昇気流"に乗るための「4つのナショナル・ビジョン」

1.日本の経営資源である「お金」を最大に生かす。

2.官民が本気で協力して新しい産業を育て上げる。

3.開国を恐れず、積極的に若者を海外へ進出させる。

4.既得権益層の旧態依然とした遺物を残らず解体する。

本書はSBIホールディングスCEOの北尾吉孝氏の最新著書(出版日2012/06/09)。

「本書は北尾さんが月刊誌「ネットマネー」に連載を続ける評論を中心に「日本の論点」、「世界の論点」、「2012年の論点」などを中心にまとめたもの」であるとのこと。

下記の論点について書かれているそうです。

論点1 脱デフレ、円高の完全是正が最優先課題

論点2 「経済成長より増税」という愚を犯すな

論点3 東京電力は解体すべきである

論点4 米国の一極集中時代が終わり「日本力」が試されている

論点5 成長戦略なくして日本の未来はない

論点6 欧州には暗雲が漂い続けている

論点7 米国経済は「日本化」しない

論点8 中国は4つのリスクを抱えている

論点9 「格差」は世界を覆い尽くす大問題

論点10 2012年、日本株は上昇する

論点11 日本市場は改革を迫られている

論点12 世界の中で生きる日本がなすべきこと

Amazonの書籍紹介では下記のビジョンが内容として書かれているようです。

日本経済が“上昇気流"に乗るための「4つのナショナル・ビジョン」

1.日本の経営資源である「お金」を最大に生かす。

2.官民が本気で協力して新しい産業を育て上げる。

3.開国を恐れず、積極的に若者を海外へ進出させる。

4.既得権益層の旧態依然とした遺物を残らず解体する。

藤戸レポート(2012/8/13付)

三菱UFJモルガンスタンレーの藤戸氏による藤戸レポート(2012/8/13付)「熾烈な競争で「4つのハンデ」を背負う日本企業」より。

タイトルの「4つのハンデ」は下記の4点(p4)。

① 低賃金をベースとしたライバルとの圧倒的な価格差。

② 技術・人材の移転によるアジア勢の製品クォリティの急速な改善、競

争力アップ。

③ 絶望的なほどの対ウォンでの円高進行。

④ 韓国の官民一体となった輸出戦略。多極的 FTAの展開。

外国企業との戦いに「相当なハンデ」としている。造船セクターの分析の文脈で語られているが、「日本の優位であったはずの高品質は、時間と共に格差が縮小していく。造船ニッポンのシェアは急速にシュリンクしているが、程度差こそあれ、この傾向は鉄鋼や民生用電機にも拡大している」と、他の産業にも当てはまることを指摘している。

4~6月期決算発表については「好悪が鮮明化している」と評価。

造船、鉄鋼、自動車、エレクトロニクスについて分析されている。

2012年8月14日火曜日

債券、株と一体課税に 配当・利子・譲渡損益を合算(日経より)

日経(2012/8/14付)記事「債券、株と一体課税に 配当・利子・譲渡損益を合算 財務省・金融庁、15年1月にも」では、「財務省と金融庁は個人の金融所得課税で、債券の譲渡損益を損益通算の対象に加える方針」を伝えています。

「債券と株式から得られる配当と利子、譲渡損益を合計して課税する方式を2015年1月にも導入する」予定のようです。

これにより、現在非課税の債券譲渡益は課税対象に、債券の売却で損失が出た場合は株式の配当などから差し引きが出来るとのことです。

「株式と株式投信は配当と譲渡損益を合わせて計算して課税する仕組み」になっていますが、「個人が持つ国債や社債といった債券についても、売却時に損が出れば課税対象の収益から引けるようにする方針」とのことです。「今は債券の譲渡益は非課税で、これを課税対象に切り替える。売却で利益が出た場合は税がかかるが、損失が出れば納税額が減る」ようになっています。

現在、株式のキャピタルゲイン課税は10%の軽減税率が適用されていますが、「財務省は債券売却に伴う損失を損益通算できるようにする前提として、株式や株式投信の税率を14年1月から20%に戻す考え」と報じています。

マネーの知恵(仮)関連記事

2012/8/14 債券、株と一体課税の方向(日経より) 10%の軽減税率は終了か!?

広がる相続関連サービス 「一般家庭向け広がる」(日経より)

日経(2012/8/14付夕刊)記事「相続支援、一般家庭向け広がる トラブル増に対応 安く遺言預かり、50万円から信託…」より。

「富裕層向けが中心だった相続支援サービスに顧客の幅を広げる動きがでてきた」と伝えています。

社会保障・税一体改革大綱を踏まえ基礎控除額の引き下げなど課税強化を検討中であり、「相続税改正の動きがあり課税対象者の増加が見込まれるほか、相続トラブルが増えていること」も背景にありそうです。

「人事・労務コンサルタントのブレインコンサルティングオフィス(東京・千代田)は9月から一般家庭向けに低料金で遺言書を預かる業務を始める」とのこと。同社は、全国2500人の社会保険労務士が参加する国内最大の人事・労務相談ネットワークを運営。一般社団法人「かけはし」を設立。社労士のほか税理士や弁護士、司法書士ら約1000人と連携し相続支援を始めるようです。

「りそな銀行は信託商品の預入金額の下限を引き下げた」とのこと。6月、遺族が相続開始時に必要な資金をすぐ受け取れる信託商品「心の信託」の取り扱いを始めたようです。

「三菱UFJ信託銀行は3月に発売した信託商品「ずっと安心信託」(信託金額500万~3000万円)の管理報酬を無料にした」とのこと。

「富裕層向けが中心だった相続支援サービスに顧客の幅を広げる動きがでてきた」と伝えています。

社会保障・税一体改革大綱を踏まえ基礎控除額の引き下げなど課税強化を検討中であり、「相続税改正の動きがあり課税対象者の増加が見込まれるほか、相続トラブルが増えていること」も背景にありそうです。

「人事・労務コンサルタントのブレインコンサルティングオフィス(東京・千代田)は9月から一般家庭向けに低料金で遺言書を預かる業務を始める」とのこと。同社は、全国2500人の社会保険労務士が参加する国内最大の人事・労務相談ネットワークを運営。一般社団法人「かけはし」を設立。社労士のほか税理士や弁護士、司法書士ら約1000人と連携し相続支援を始めるようです。

「りそな銀行は信託商品の預入金額の下限を引き下げた」とのこと。6月、遺族が相続開始時に必要な資金をすぐ受け取れる信託商品「心の信託」の取り扱いを始めたようです。

「三菱UFJ信託銀行は3月に発売した信託商品「ずっと安心信託」(信託金額500万~3000万円)の管理報酬を無料にした」とのこと。

登録:

コメント (Atom)