平成27年度 税制改正大綱が公表されました。

2014年12月30日 自由民主党 公明党

http://jimin.ncss.nifty.com/pdf/news/policy/126806_1.pdf

第一 平成 27 年度税制改正の基本的考え方 - - - - - - - - - - - - - - - - - - - - - - - 1

第二 平成 27 年度税制改正の具体的内容 - - - - - - - - - - - - - - - - - - - - - - - - 13

一 個人所得課税 - - - - - - - - - - - - - - - - - - - - - - - - - -- - - - - - - - - - - 13

二 資産課税 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 41

三 法人課税 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 60

四 消費課税 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 82

五 国際課税 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 105

六 納税環境整備 - - - - - -- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 113

七 関税 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 122

第三 検討事項 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 124

2014年12月31日水曜日

2014年12月29日月曜日

日本の潜在成長率に与える要因とそのインパクト

日経ヴェリタス(2014/12/29)より、みずほ証券シニアエコノミストの北岡智哉氏による解説記事で、各政策や要因による潜在成長率への影響分析が示されています。

学力の世界トップレベルへの上昇 0.5%程度

研究開発投資対GDP1%上昇 0.3%程度

TPP 0.1~0.2%程度

各種規制緩和 0.1~0.2%程度

対内直接投資残高の倍増 0.1%程度

原発ゼロ △0.1%程度

人口減少による集積の経済効果の低下 △0.1%程度

社会保障負担・給付の拡大 △0.2%程度

人口減 △0.2~△0.6%程度

学力の世界トップレベルへの上昇 0.5%程度

研究開発投資対GDP1%上昇 0.3%程度

TPP 0.1~0.2%程度

各種規制緩和 0.1~0.2%程度

対内直接投資残高の倍増 0.1%程度

原発ゼロ △0.1%程度

人口減少による集積の経済効果の低下 △0.1%程度

社会保障負担・給付の拡大 △0.2%程度

人口減 △0.2~△0.6%程度

2014年12月27日土曜日

フラジャイル5からフラジャイル7へ

2014年12月、原油価格の急落をきっかけに、世界最大規模の産油国であるロシア経済の悪化懸念が広がり、通貨ルーブルに売りが浴びせられました。

10%下げた直後の12月16日には、通貨防衛にロシア中央銀行が政策金利を年10.5%から17%へ引き上げました。ただ、その直後にもルーブルは下落。

その後は若干持ち直すも、不安定な動きが続いています。

ロシアの外貨準備は約4000億ドルと、デフォルトに陥った1998年当時の30倍に達していますが、原油安の負のサイクルが意識されると、世界の金融市場が動揺する要因となっています。

2013年~2014年初めに、FRBの量的緩和縮小で下落する通過として「フラジャイル5」が言われていましたが、今回は、これに産油国のロシアルーブルとマレーシアリンギットを加え、フラジャイル7などとささやかれ始めています。

・フラジャイル5

ブラジルレアル

インドルピー

インドネシアルピア

トルコリラ

南アフリカランド

・フラジャイル7

フラジャイル5

+

ロシアルーブル

マレーシアリンギット

10%下げた直後の12月16日には、通貨防衛にロシア中央銀行が政策金利を年10.5%から17%へ引き上げました。ただ、その直後にもルーブルは下落。

その後は若干持ち直すも、不安定な動きが続いています。

ロシアの外貨準備は約4000億ドルと、デフォルトに陥った1998年当時の30倍に達していますが、原油安の負のサイクルが意識されると、世界の金融市場が動揺する要因となっています。

2013年~2014年初めに、FRBの量的緩和縮小で下落する通過として「フラジャイル5」が言われていましたが、今回は、これに産油国のロシアルーブルとマレーシアリンギットを加え、フラジャイル7などとささやかれ始めています。

・フラジャイル5

ブラジルレアル

インドルピー

インドネシアルピア

トルコリラ

南アフリカランド

・フラジャイル7

フラジャイル5

+

ロシアルーブル

マレーシアリンギット

ジム・ロジャース氏 日本経済について向こう1~2年は楽観的、長期的には悲観的。「私が仮に20歳以下の日本人なら国を出ていくだろう」

ジム・ロジャース氏が日経新聞のインタビューで2015年の投資見通しを語っています。

日経(2014/12/24)「展望2015(4)マネー収縮に備えを 投資家 ジム・ロジャーズ氏」より

○アベノミクスについての見解

・投資家として、向こう1~2年(2015~2016年)は楽観的に見ている。日本株は持っているし、買い足す予定だ。日銀の金融緩和が株価を押し上げているし、原油安も日本経済にとっては追い風だ

・だが、長期的にはかなり悲観的だ。債務が膨らみ、人口が減り、通貨の価値が落ちていく。大惨事ではないか。日本は世界で最も好きな国々の一つだ。でも、私が仮に20歳以下の日本人なら国を出ていくだろう

・衆院選で大勝した安倍晋三首相には改革ができるはずだ。ここ数十年で、安倍政権ほど安定した政治基盤を持ち変化の必要性を理解している政権はない

○グローバルな投資環境

・世界の中央銀行は景気の悪化を防ぐために、歴史的な規模でマネーを供給してきた。だが『人為的な流動性の海』が2015年のどこか、遅くとも2016年には収縮し始める。これが2014年までとの最大の違い

・中央銀行のマネーは債券のバブルを作った。金利は人為的に、歴史的な低水準に置かれている。数週間前、私は米国の高利回り社債を売り始めた。信用度が低い割に買われすぎ(利回りが低すぎ)だと判断した

・流動性が収縮すると苦しむ国も出てくるだろう。インドネシアやトルコなど新興国の金融市場では、すでにその兆しが出始めている。『お金がたくさんあるので楽に過ごそう』とばかりに、構造改革を十分にしてこなかったところから、マネーは逃げていく

○中国

・過剰な不動産開発など問題はある。倒産も増えるだろう。だが、経済の移行期に問題が生じない国はない。米国も何度も不況を乗り越えてきたし、中国もうまくやれると見ている。中国政府は公害対策、ヘルスケア、農業、鉄道などに資金を投じる。私もこれらの業種の株を買っている

○米国

米国の金融緩和政策の出口戦略が2015年以降の世界経済最大のリスク。米連邦準備理事会(FRB)が政策金利を引き上げ、世界の市場が荒れるかもしれない。問題はその結果、FRBが批判にさらされた場合の対応だ。イエレン議長が再び緩和に戻ったら、市場には『最後はFRBが助けてくれる』という風潮が生じ、投機に拍車がかかる。今度バブルが崩壊したら危うい。08年のリーマン・ショックは債務が膨らんでいたから衝撃が大きかった。債務は米国でも世界でも、さらに膨らんでいる

○世界的な貧富の格差

・私は何度も世界を旅して経済の現場を見てきた。格差は間違いなくあるが、歴史的に見ると縮小している。今問題になっているのは、目に見えるからだ。株高で潤うウォール街は、攻撃対象になりやすい」

・問題を解決しようと人々も試行錯誤してきた。共産主義も、40年前の米国のヒッピーもだ。だが、最もうまくいったのが市場主義だった。中国は市場を使って大量の貧困層の生活水準を引き上げた。自由で開かれた市場に問題がないとは言わないが、今のところ最善の策だと思う

【関連記事】

・2014/12/12 ロシア株とロシア通貨ルーブル急落 ジム・ロジャースはリバウンドを予測

http://moneyneta.blogspot.jp/2014/12/blog-post.html

・2013/1/11 ジム・ロジャーズ氏のアベノミクスへの見解「個人的にはミステイクだという気がしている」

http://moneyneta.blogspot.jp/2013/01/blog-post.html

・2012/8/19 ジム・ロジャースの語るコモディティ投資の意義

http://moneyneta.blogspot.jp/2012/08/blog-post_4755.html

【参考記事】

・マネーの知恵(仮) 2014/12/27

日経(2014/12/24)「展望2015(4)マネー収縮に備えを 投資家 ジム・ロジャーズ氏」より

○アベノミクスについての見解

・投資家として、向こう1~2年(2015~2016年)は楽観的に見ている。日本株は持っているし、買い足す予定だ。日銀の金融緩和が株価を押し上げているし、原油安も日本経済にとっては追い風だ

・だが、長期的にはかなり悲観的だ。債務が膨らみ、人口が減り、通貨の価値が落ちていく。大惨事ではないか。日本は世界で最も好きな国々の一つだ。でも、私が仮に20歳以下の日本人なら国を出ていくだろう

・衆院選で大勝した安倍晋三首相には改革ができるはずだ。ここ数十年で、安倍政権ほど安定した政治基盤を持ち変化の必要性を理解している政権はない

○グローバルな投資環境

・世界の中央銀行は景気の悪化を防ぐために、歴史的な規模でマネーを供給してきた。だが『人為的な流動性の海』が2015年のどこか、遅くとも2016年には収縮し始める。これが2014年までとの最大の違い

・中央銀行のマネーは債券のバブルを作った。金利は人為的に、歴史的な低水準に置かれている。数週間前、私は米国の高利回り社債を売り始めた。信用度が低い割に買われすぎ(利回りが低すぎ)だと判断した

・流動性が収縮すると苦しむ国も出てくるだろう。インドネシアやトルコなど新興国の金融市場では、すでにその兆しが出始めている。『お金がたくさんあるので楽に過ごそう』とばかりに、構造改革を十分にしてこなかったところから、マネーは逃げていく

○中国

・過剰な不動産開発など問題はある。倒産も増えるだろう。だが、経済の移行期に問題が生じない国はない。米国も何度も不況を乗り越えてきたし、中国もうまくやれると見ている。中国政府は公害対策、ヘルスケア、農業、鉄道などに資金を投じる。私もこれらの業種の株を買っている

○米国

米国の金融緩和政策の出口戦略が2015年以降の世界経済最大のリスク。米連邦準備理事会(FRB)が政策金利を引き上げ、世界の市場が荒れるかもしれない。問題はその結果、FRBが批判にさらされた場合の対応だ。イエレン議長が再び緩和に戻ったら、市場には『最後はFRBが助けてくれる』という風潮が生じ、投機に拍車がかかる。今度バブルが崩壊したら危うい。08年のリーマン・ショックは債務が膨らんでいたから衝撃が大きかった。債務は米国でも世界でも、さらに膨らんでいる

○世界的な貧富の格差

・私は何度も世界を旅して経済の現場を見てきた。格差は間違いなくあるが、歴史的に見ると縮小している。今問題になっているのは、目に見えるからだ。株高で潤うウォール街は、攻撃対象になりやすい」

・問題を解決しようと人々も試行錯誤してきた。共産主義も、40年前の米国のヒッピーもだ。だが、最もうまくいったのが市場主義だった。中国は市場を使って大量の貧困層の生活水準を引き上げた。自由で開かれた市場に問題がないとは言わないが、今のところ最善の策だと思う

【関連記事】

・2014/12/12 ロシア株とロシア通貨ルーブル急落 ジム・ロジャースはリバウンドを予測

http://moneyneta.blogspot.jp/2014/12/blog-post.html

・2013/1/11 ジム・ロジャーズ氏のアベノミクスへの見解「個人的にはミステイクだという気がしている」

http://moneyneta.blogspot.jp/2013/01/blog-post.html

・2012/8/19 ジム・ロジャースの語るコモディティ投資の意義

http://moneyneta.blogspot.jp/2012/08/blog-post_4755.html

【参考記事】

・マネーの知恵(仮) 2014/12/27

アベノミクスの行く末と、個人投資家としての中長期の投資スタンスを考える http://money-learn.seesaa.net/article/411362434.html

ジム・ロジャーズ Jim Rogers

SBクリエイティブ

売り上げランキング: 27,324

SBクリエイティブ

売り上げランキング: 27,324

2014年12月24日水曜日

ソロス・チャートに見る為替相場の行方「もっと円安方向に多くなるのを織り込んでいる状況」

1987年から2014年のソロス・チャートです。

.jpg)

モーニングサテライト(2014/12/24)での新生銀行の政井貴子氏より

政井氏の解説によると、フローからの円安のバックアップは少なくなっている。

・平均線からの乖離

・経常収支などが黒字傾向

・実質金利は上昇傾向

円安方向の維持されているのは「期待」によるもの。

ソロス・チャートは日米マネタリーベース比率とドル/円の相関を見る指標で、日米の金融緩和の度合いを簡易的に示したもの。

ソロス・チャートがもっと円安方向に多くなるのを織り込んでいる状況。

ソロス・チャートは、お金の供給量(中央銀行の資金供給量)と為替相場にはある程度の相関関係があることに着目したもので、ジョージ・ソロス氏が考案したチャート。

*日米マネタリーベース比率とドル/円の相関が高まっていることが指摘され、予定されている日銀の追加供給とアメリカの緩和の出口戦略がどう織り込まれているのか、黒田バズーカにより円安へ急激に振れたドル円相場を読み解く1つの指標です。

モーニングサテライト(2014/12/24)での新生銀行の政井貴子氏より

政井氏の解説によると、フローからの円安のバックアップは少なくなっている。

・平均線からの乖離

・経常収支などが黒字傾向

・実質金利は上昇傾向

円安方向の維持されているのは「期待」によるもの。

ソロス・チャートは日米マネタリーベース比率とドル/円の相関を見る指標で、日米の金融緩和の度合いを簡易的に示したもの。

ソロス・チャートがもっと円安方向に多くなるのを織り込んでいる状況。

ソロス・チャートは、お金の供給量(中央銀行の資金供給量)と為替相場にはある程度の相関関係があることに着目したもので、ジョージ・ソロス氏が考案したチャート。

*日米マネタリーベース比率とドル/円の相関が高まっていることが指摘され、予定されている日銀の追加供給とアメリカの緩和の出口戦略がどう織り込まれているのか、黒田バズーカにより円安へ急激に振れたドル円相場を読み解く1つの指標です。

翁 邦雄 片岡 剛士 安達 誠司 河野 龍太郎 高橋 洋一 吉松 崇 中里 透 竹中 平蔵

中央経済社

売り上げランキング: 158,205

中央経済社

売り上げランキング: 158,205

2014年12月23日火曜日

資産運用に、革命を。 (株)お金のデザインのETFラップが登場

「資産運用に、革命を。」というキャッチフレーズを掲げ、(株)お金のデザインのETFラップが登場しました。

第1回目の説明会があり、下記リンク先にて詳細の紹介がされています。

・マネーの知恵(仮)2014/12/21 (株)お金のデザインの新サービス「ETFラップ」の説明会に行ってきました。

http://money-learn.seesaa.net/article/411045614.html

ETFラップは、日本で初めてETFに特化した投資一任運用サービスです。

日本人の資産価値を保全するために

世界中のあらゆる資産を投資対象とすること

独立・中立の立場で行うこと

一人ひとりに合った運用方針によること

低コストで実現すること

を目指しています。

<ETFラップの特徴>

1 グローバル

世界中の約5000のETFにアクセス出来る。国内にいながら、海外までも対応できるのが魅力

2 マルチアセットクラス

資産運用研究の第一人者である加藤康之教授(京都大学大学院経営管理研究部)が監修した運用手法によって多種多様なETFを組み合わせ、一人ひとりのライフサイクルに合わせて、200種以上のポートフォリオの中から最適なポートフォリオを提供

3 低コスト

運用額は500万円以上から

販売手数料 0.00%

投資一任運用報酬率 最高1.00%

ETF報酬率平均 0.25%

<新財産三分法 機能的ポートフォリオアプローチ

ロングターム・グロースポートフォリオ

・長期的な高い成長

・株式を中心とするETFへ投資することで、世界中の企業の成長を享受

インカム・ポートフォリオ

・安定的な高いインカムの確保とポートフォリオの安定化(リスク低減)

・国債・社債などのボンドや一部先進国や新興国のハイ・イールド債などが投資対象

インフレ・ヘッジ・ポートフォリオ

・インフレによる物価変動から、資産価値を守る

・インフレに連動するコモディティ(石油、工業用金属、不動産等)、為替などが投資対象

○会社概要

http://www.money-design.com/

・会社名

株式会社お金のデザイン MONEY DESIGN Co., Ltd.

・金融商品取引業者

関東財務局長(金商)第2796号

一般社団法人日本投資顧問業協会加入

投資運用業および投資助言・代理業

・住所

東京都 港区 西新橋 1-1-3

・役員

代表取締役社長 廣瀬 朋由

代表取締役副社長 平子 惠生

取締役 北澤 直

社外取締役 郷治 友孝

社外取締役 藤沢 久美

社外取締役 小泉 泰郎

監査役 島田 精一

写真は現代ビジネスより(http://gendai.ismedia.jp/articles/-/41244)

・株主

谷家 衛

廣瀬 朋由

UTEC 3号投資事業有限責任組合(UTEC:株式会社東京大学エッジキャピタル ※1)

イーストベンチャーズ投資事業有限責任組合(East Ventures)

みやこイノベーションA投資事業組合(みやこキャピタル株式会社 ※2)

他

第1回目の説明会があり、下記リンク先にて詳細の紹介がされています。

・マネーの知恵(仮)2014/12/21 (株)お金のデザインの新サービス「ETFラップ」の説明会に行ってきました。

http://money-learn.seesaa.net/article/411045614.html

ETFラップは、日本で初めてETFに特化した投資一任運用サービスです。

日本人の資産価値を保全するために

世界中のあらゆる資産を投資対象とすること

独立・中立の立場で行うこと

一人ひとりに合った運用方針によること

低コストで実現すること

を目指しています。

<ETFラップの特徴>

1 グローバル

世界中の約5000のETFにアクセス出来る。国内にいながら、海外までも対応できるのが魅力

2 マルチアセットクラス

資産運用研究の第一人者である加藤康之教授(京都大学大学院経営管理研究部)が監修した運用手法によって多種多様なETFを組み合わせ、一人ひとりのライフサイクルに合わせて、200種以上のポートフォリオの中から最適なポートフォリオを提供

3 低コスト

運用額は500万円以上から

販売手数料 0.00%

投資一任運用報酬率 最高1.00%

ETF報酬率平均 0.25%

<新財産三分法 機能的ポートフォリオアプローチ

ロングターム・グロースポートフォリオ

・長期的な高い成長

・株式を中心とするETFへ投資することで、世界中の企業の成長を享受

インカム・ポートフォリオ

・安定的な高いインカムの確保とポートフォリオの安定化(リスク低減)

・国債・社債などのボンドや一部先進国や新興国のハイ・イールド債などが投資対象

インフレ・ヘッジ・ポートフォリオ

・インフレによる物価変動から、資産価値を守る

・インフレに連動するコモディティ(石油、工業用金属、不動産等)、為替などが投資対象

○会社概要

http://www.money-design.com/

・会社名

株式会社お金のデザイン MONEY DESIGN Co., Ltd.

・金融商品取引業者

関東財務局長(金商)第2796号

一般社団法人日本投資顧問業協会加入

投資運用業および投資助言・代理業

・住所

東京都 港区 西新橋 1-1-3

・役員

代表取締役社長 廣瀬 朋由

代表取締役副社長 平子 惠生

取締役 北澤 直

社外取締役 郷治 友孝

社外取締役 藤沢 久美

社外取締役 小泉 泰郎

監査役 島田 精一

写真は現代ビジネスより(http://gendai.ismedia.jp/articles/-/41244)

・株主

谷家 衛

廣瀬 朋由

UTEC 3号投資事業有限責任組合(UTEC:株式会社東京大学エッジキャピタル ※1)

イーストベンチャーズ投資事業有限責任組合(East Ventures)

みやこイノベーションA投資事業組合(みやこキャピタル株式会社 ※2)

他

スマートベータの実力は? FTSE RAFI エマージング インデックスvsMSCIエマージングマーケット

日経(2014/12/22)の記事「新興国株指数の2.3倍上昇、「賢い指数」の底力 編集委員 田村正之」に、リサーチ・アフィリエイツ社が算出した新興国株式を対象とするスマートベータ(FTSE RAFIエマージング・インデックス)が紹介されていました。

日経記事によると、下記表の通り、過去15年で、代表的な指数であるMSCI新興国株指数に対し2.3倍の上昇を見せている(ともに円ベース)とのことです。

この指数に基づく投資信託「ダイワ・インデックスセレクト新興国株式」が大和証券から販売されているとのこと。

目論見書によると、「FTSE RAFI エマージング インデックスとは、FTSE社(FTSE International Limited)の流動性基準、時価総額基準、浮動株調整をクリアーした新興国の上場株式の中から、4つのファンダメンタル指標(株主資本、キャッシュフロー、売上、配当)に着目し、リサーチ・アフィリエイツ社 (Research Affiliates LLC) 独自のインデックス構成手法により、銘柄の選定およびウェイト付けを行なう指数です」と説明されています。

信託報酬は税込0.7776%。

下記のサイトには、1994年~2011年までのMSCIエマージングマーケット指数と、RAFIエマージングマーケット指数のパフォーマンス比較がされていて、同期間の平均リターン(年率)は、RAFI=13.08%、MSCI=4.98%であり、新興国ではその倍以上に相当する8%もの差が付いているということです。

・ファンダメンタルインデックス普及協会「RAFIエマージング(新興国)指数の利回りデータ」

http://fundamental.world401.com/data/emerging.html

RAFIのパフォーマンスが良かった要因について、ファンダメンタルインデックスでは、収益力を伴わない割高株をアンダーウエイトするため「バリュー投資」に近いスタイルとなり、人気先行株の多く存在するカテゴリーほど、時価総額加重平均インデックスとの差が大きくなると解説されています。新興国市場では、収益力と株価がかけ離れている「株価の歪み」が生じやすいのも要員であるとしています。

ただし、2009年、2010年、2011年はRAFIがMSCIを下回っています。

一方、インデックス投資日記@川崎「そういえばDCダイワ新興国株式ファンダメンタル・インデックスファンドってどうなったの?」では、「時価総額比で構成される代表的な指数をファンダメンタル・インデックスが上回ったと言ってもコストは考慮されていないため、実際に時価総額比のMSCIエマージングマーケットインデックスに勝てるかどうかは微妙なところ」との所感を示しています。

http://longinv.blog103.fc2.com/blog-entry-606.html

*ファンダメンタル・インデックスが通常のインデックスを将来にわたってもアウトパフォームしていくか、コストを上回って成果が出るか、注目ですね。

先の日経記事では、スマートベータ型投信は、これまでの投信と何が違うのか。特定の指数やルールによって組み入れ銘柄や比率を機械的に決める点では「インデックス型」に似ている。異なるのは、市場平均を上回る成績を目指すことと解説されています。他に、「低リスク型」、「等金額投資」が紹介されています。

「低リスク型」・・投資理論ではリスク(値動きのブレ)が高いほどリターンも大きいとされてきたが、運用の現場では「リスクを抑えた方がリターンが高くなりがち」との指摘が増えている

「等金額投資」・・株価が上がった銘柄は一部を売却することになり、割高株を持ち続けなくてすむ効果

日経記事によると、下記表の通り、過去15年で、代表的な指数であるMSCI新興国株指数に対し2.3倍の上昇を見せている(ともに円ベース)とのことです。

この指数に基づく投資信託「ダイワ・インデックスセレクト新興国株式」が大和証券から販売されているとのこと。

目論見書によると、「FTSE RAFI エマージング インデックスとは、FTSE社(FTSE International Limited)の流動性基準、時価総額基準、浮動株調整をクリアーした新興国の上場株式の中から、4つのファンダメンタル指標(株主資本、キャッシュフロー、売上、配当)に着目し、リサーチ・アフィリエイツ社 (Research Affiliates LLC) 独自のインデックス構成手法により、銘柄の選定およびウェイト付けを行なう指数です」と説明されています。

信託報酬は税込0.7776%。

下記のサイトには、1994年~2011年までのMSCIエマージングマーケット指数と、RAFIエマージングマーケット指数のパフォーマンス比較がされていて、同期間の平均リターン(年率)は、RAFI=13.08%、MSCI=4.98%であり、新興国ではその倍以上に相当する8%もの差が付いているということです。

・ファンダメンタルインデックス普及協会「RAFIエマージング(新興国)指数の利回りデータ」

http://fundamental.world401.com/data/emerging.html

RAFIのパフォーマンスが良かった要因について、ファンダメンタルインデックスでは、収益力を伴わない割高株をアンダーウエイトするため「バリュー投資」に近いスタイルとなり、人気先行株の多く存在するカテゴリーほど、時価総額加重平均インデックスとの差が大きくなると解説されています。新興国市場では、収益力と株価がかけ離れている「株価の歪み」が生じやすいのも要員であるとしています。

ただし、2009年、2010年、2011年はRAFIがMSCIを下回っています。

一方、インデックス投資日記@川崎「そういえばDCダイワ新興国株式ファンダメンタル・インデックスファンドってどうなったの?」では、「時価総額比で構成される代表的な指数をファンダメンタル・インデックスが上回ったと言ってもコストは考慮されていないため、実際に時価総額比のMSCIエマージングマーケットインデックスに勝てるかどうかは微妙なところ」との所感を示しています。

http://longinv.blog103.fc2.com/blog-entry-606.html

*ファンダメンタル・インデックスが通常のインデックスを将来にわたってもアウトパフォームしていくか、コストを上回って成果が出るか、注目ですね。

先の日経記事では、スマートベータ型投信は、これまでの投信と何が違うのか。特定の指数やルールによって組み入れ銘柄や比率を機械的に決める点では「インデックス型」に似ている。異なるのは、市場平均を上回る成績を目指すことと解説されています。他に、「低リスク型」、「等金額投資」が紹介されています。

「低リスク型」・・投資理論ではリスク(値動きのブレ)が高いほどリターンも大きいとされてきたが、運用の現場では「リスクを抑えた方がリターンが高くなりがち」との指摘が増えている

「等金額投資」・・株価が上がった銘柄は一部を売却することになり、割高株を持ち続けなくてすむ効果

ロバート・D. アーノット ジョン・M. ウェスト ジェイソン・C. スー

東洋経済新報社

売り上げランキング: 320,458

東洋経済新報社

売り上げランキング: 320,458

2014年12月12日金曜日

ロシア株とロシア通貨ルーブル急落 ジム・ロジャースはリバウンドを予測

2014年12月現在、ルーブルが最安値更新し、ロシア株が急落している。

ロシアの代表的な株式指数であるRTS指数は、11月初めから下げ足を強めており、12月1日(月)の終値は10月末比-12.2%の958.3に。

12月11日には、ルーブルはドルに対して過去最安値を更新、一時1.4%安の1ドル=55.5955ルーブル。

ロシア中銀は政策金利を10.5%に引き上げた。ブルームバーグがまとめた調査でのエコノミスト予想中央値に一致したものの、別の調査によればトレーダーらはさらに大胆な利上げを見込んでいたといいます。

資源に経済を依存しているロシアにとって、原油価格の下落に端を発している。

原油価格が2014年11月に一段と下げた要因は、米ドル高による下落傾向に加え、①世界経済の減速、②シェールオイル生産拡大などによる供給過剰、③11月27日(木)の石油輸出国機構(OPEC)総会における生産枠据え置き観測などにより説明されています。

ジム・ロジャースは、この状況で、ロシアについて逆張りの見解を示しています。

「私の知る限り、ロシアの中央銀行は正しいことをしている。

これ以上は介入しないと言っている。

昨日、久しぶりの介入があった。

しかし、介入はしない方が賢明だ。

下がるものは暴落させればいい。

本来の水準に落ち着かせるべき。

そうすれば、立ち上がりリバウンドするはずだ。」

これを危機だとは思っていない。

ロシアは厚い外貨準備を有している。

ルーブル安は貿易収支にもプラスだ。

ロシアは原油の輸出代金をドル建てで受け取っている。

輸入増の要因には決してならない。

だから危機ではない。

多くの債務が償還期限を迎える。

ドル建て債務もあるが、ファイナンス可能と推測している。

ただし、自分自身で精査はしていない。」

~

「原油価格は永遠に下がったままではないと思う。

ロシアは原油価格回復でも、合理化でもリバウンドしうる。

ロシアは資源豊かな国。

そして、安い市場だ。

簿価の半分の株価がついている。」

~

浜町SCIコラム「ジム・ロジャーズ:ロシアはチャンス、金は待ち」より

プーチン政権は2012年に長期経済政策を策定し、経済政策の具体的な数値目標をあげています。今後、新政権はこれらの目標の実現に向けて前向きに取り組んでいくものと思われます。

長期経済政策で示された主な目標

2020年までに2,500万人の生産性の高い雇用を創出する

GDPに対する投資の割合を2011年の21%から2015年までに25%、さらに2018年までに27%に拡大する

世界銀行の投資環境ランキングにおけるロシアの順位を現在の120位から2018年には20位に引き上げる

労働生産性を2018年までに2011年比1.5倍に向上する

2018年までに高度技術製品・知識集約型製品がGDPに占める割合を2011年比1.3倍に増加する

(HSBC投信資料より)

*急落の後にチャンスありか?

ロシアの代表的な株式指数であるRTS指数は、11月初めから下げ足を強めており、12月1日(月)の終値は10月末比-12.2%の958.3に。

12月11日には、ルーブルはドルに対して過去最安値を更新、一時1.4%安の1ドル=55.5955ルーブル。

ロシア中銀は政策金利を10.5%に引き上げた。ブルームバーグがまとめた調査でのエコノミスト予想中央値に一致したものの、別の調査によればトレーダーらはさらに大胆な利上げを見込んでいたといいます。

資源に経済を依存しているロシアにとって、原油価格の下落に端を発している。

原油価格が2014年11月に一段と下げた要因は、米ドル高による下落傾向に加え、①世界経済の減速、②シェールオイル生産拡大などによる供給過剰、③11月27日(木)の石油輸出国機構(OPEC)総会における生産枠据え置き観測などにより説明されています。

ジム・ロジャースは、この状況で、ロシアについて逆張りの見解を示しています。

「私の知る限り、ロシアの中央銀行は正しいことをしている。

これ以上は介入しないと言っている。

昨日、久しぶりの介入があった。

しかし、介入はしない方が賢明だ。

下がるものは暴落させればいい。

本来の水準に落ち着かせるべき。

そうすれば、立ち上がりリバウンドするはずだ。」

これを危機だとは思っていない。

ロシアは厚い外貨準備を有している。

ルーブル安は貿易収支にもプラスだ。

ロシアは原油の輸出代金をドル建てで受け取っている。

輸入増の要因には決してならない。

だから危機ではない。

多くの債務が償還期限を迎える。

ドル建て債務もあるが、ファイナンス可能と推測している。

ただし、自分自身で精査はしていない。」

~

「原油価格は永遠に下がったままではないと思う。

ロシアは原油価格回復でも、合理化でもリバウンドしうる。

ロシアは資源豊かな国。

そして、安い市場だ。

簿価の半分の株価がついている。」

~

浜町SCIコラム「ジム・ロジャーズ:ロシアはチャンス、金は待ち」より

プーチン政権は2012年に長期経済政策を策定し、経済政策の具体的な数値目標をあげています。今後、新政権はこれらの目標の実現に向けて前向きに取り組んでいくものと思われます。

長期経済政策で示された主な目標

2020年までに2,500万人の生産性の高い雇用を創出する

GDPに対する投資の割合を2011年の21%から2015年までに25%、さらに2018年までに27%に拡大する

世界銀行の投資環境ランキングにおけるロシアの順位を現在の120位から2018年には20位に引き上げる

労働生産性を2018年までに2011年比1.5倍に向上する

2018年までに高度技術製品・知識集約型製品がGDPに占める割合を2011年比1.3倍に増加する

(HSBC投信資料より)

*急落の後にチャンスありか?

2014年12月7日日曜日

経済・金融データ集(2014/12月:日本政策金融公庫総合研究所)

日本政策金融公庫総合研究所より、経済・金融データ集(2014/12月)が公表されています。

http://www.jfc.go.jp/n/findings/pdf/kinyudata_1412.pdf

今月の注目指標

・実質GDP成長率と需要項目別寄与度の動き

内閣府の「四半期別GDP速報」(2014年7-9月期)によると、実質GDP(季節調整系列、前期比)は▲0.4となり、2期連続でマイナス成長となった。

・売上・採算DIの動き

日本政策金融公庫の「全国小企業月次動向調査」(2014年10月実績、11月見通し)によると、小企業の売上DI(全業種計、季節調整値)は、前回調査(▲10.3)からほぼ横ばいの▲10.7となった。11月は、▲9.8と上昇する見通しとなっている。

・売上げ・売上げ見通し・利益額DIの動き

日本政策金融公庫の「中小企業景況調査」(2014年11月)によると、中小企業の売上げDI(全業種計、季節調整値)は、前回調査(1.0)から1.2ポイント上昇し、2.2となった。今後3カ月の売上げ見通しDIは、前回調査(7.8)から4.5ポイント上昇して、12.3となった。

*

このようなデータ集はざっと眺めることを繰り返しておくと、メディア記事等でデータの見せ方で印象を変えるような誘導に引っかからないようになってきます。

http://www.jfc.go.jp/n/findings/pdf/kinyudata_1412.pdf

今月の注目指標

・実質GDP成長率と需要項目別寄与度の動き

内閣府の「四半期別GDP速報」(2014年7-9月期)によると、実質GDP(季節調整系列、前期比)は▲0.4となり、2期連続でマイナス成長となった。

・売上・採算DIの動き

日本政策金融公庫の「全国小企業月次動向調査」(2014年10月実績、11月見通し)によると、小企業の売上DI(全業種計、季節調整値)は、前回調査(▲10.3)からほぼ横ばいの▲10.7となった。11月は、▲9.8と上昇する見通しとなっている。

・売上げ・売上げ見通し・利益額DIの動き

日本政策金融公庫の「中小企業景況調査」(2014年11月)によると、中小企業の売上げDI(全業種計、季節調整値)は、前回調査(1.0)から1.2ポイント上昇し、2.2となった。今後3カ月の売上げ見通しDIは、前回調査(7.8)から4.5ポイント上昇して、12.3となった。

*

このようなデータ集はざっと眺めることを繰り返しておくと、メディア記事等でデータの見せ方で印象を変えるような誘導に引っかからないようになってきます。

2014年12月1日月曜日

国際投信投資顧問(2014年12月)投資戦略マンスリー

国際投信投資顧問から2014年12月の投資戦略マンスリーが公表されています。

http://www.kokusai-am.co.jp/report/monthly/2014/1412/full.pdf

~内容~

主要国の投資環境見通し

①米国 個人消費に支えられ、緩やかな景気拡大が続く見通し

・潜在成長率を上回る成長が続く見込み

・金融政策は慎重な運営続く見通し→FRBのバランスシートは4兆ドル台半ばで推移

・家計の元利払い負担の減少が、消費を押し上げた効果も

・所得の改善→消費マインドの改善→消費拡大の好循環へ

②ユーロ圏 ECB(欧州中銀)は量的金融緩和に踏み切るか?

・ECBはバランスシート拡大策を今年9月から実施

・ECBのバランスシート拡大の目的は期待インフレの醸成

③日本 安倍政権は衆議院選挙を乗り越えられるか

・景気のもたつきで消費税増税を延期、衆議院を解散→2014年7-9月期の実質GDPが前期比年率▲1.6%と2期連続でマイナス成長

・アベノミクスで企業の業況は改善も家計の暮らし向きは悪化

④オーストラリア 個人消費や住宅投資の増加で先進国平均を上回る成長率が継続か

・中銀の通貨高けん制が続き、オーストラリアドルは最安値更新→オーストラリアドルの対米ドル相場は、11月も軟調な展開が続き、年初来安値を更新

⑤為替 米国利上げは慎重に進む公算高く、円安ドル高基調こそ不変もそのスピードは減速へ

・日銀の金融緩和拡充で円安が加速、1米ドル=120円が視野に

・米国利上げが慎重に進めば、円安ドル高も緩やかとなる公算

http://www.kokusai-am.co.jp/report/monthly/2014/1412/full.pdf

~内容~

主要国の投資環境見通し

①米国 個人消費に支えられ、緩やかな景気拡大が続く見通し

・潜在成長率を上回る成長が続く見込み

・金融政策は慎重な運営続く見通し→FRBのバランスシートは4兆ドル台半ばで推移

・家計の元利払い負担の減少が、消費を押し上げた効果も

・所得の改善→消費マインドの改善→消費拡大の好循環へ

②ユーロ圏 ECB(欧州中銀)は量的金融緩和に踏み切るか?

・ECBはバランスシート拡大策を今年9月から実施

・ECBのバランスシート拡大の目的は期待インフレの醸成

③日本 安倍政権は衆議院選挙を乗り越えられるか

・景気のもたつきで消費税増税を延期、衆議院を解散→2014年7-9月期の実質GDPが前期比年率▲1.6%と2期連続でマイナス成長

・アベノミクスで企業の業況は改善も家計の暮らし向きは悪化

④オーストラリア 個人消費や住宅投資の増加で先進国平均を上回る成長率が継続か

・中銀の通貨高けん制が続き、オーストラリアドルは最安値更新→オーストラリアドルの対米ドル相場は、11月も軟調な展開が続き、年初来安値を更新

⑤為替 米国利上げは慎重に進む公算高く、円安ドル高基調こそ不変もそのスピードは減速へ

・日銀の金融緩和拡充で円安が加速、1米ドル=120円が視野に

・米国利上げが慎重に進めば、円安ドル高も緩やかとなる公算

2014年11月7日金曜日

M&A時に買い取られる従業員ストックオプション(無償・譲渡制限あり)の課税関係

国税庁 平成26年7月1日

「被買収会社の従業員に付与されたストックオプションを買収会社が買い取る場合の課税関係」

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shotoku/02/49.htm

照会内容

・A社はストックオプションを従業員に付与している

・ストックオプションである新株予約権の設計

無償

インセンティブ報酬として従業員に対して付与する目的

従業員が本件ストックオプションを譲渡する場合、取締役会による承認が必要

A社がB社に買収されることが決定。

その際、A社の取締役会の承認を受け、その譲渡制限の解除(譲渡承認)後直ちに、B社が時価で本件ストックオプションを買い取ることに。

→従業員の所得税の課税関係はどうなるか?

回答

・譲渡制限が解除された日において、従業員に給与所得が発生

・給与所得として課税される経済的利益の額(譲渡承認日における本件ストックオプションの価額(時価))に相当する額が本件ストックオプションの譲渡に係る譲渡所得等に係る取得費等となりますので、本件ストックオプションの譲渡により、譲渡所得等は生じない

(例)

付与時 権利行使価額 1株100万円

買収時 株式時価 1000万円

↓

1000万円から100万円の差額である900万円が従業員に給与所得課税(総合課税)となる。

課税時期は取締役会による譲渡承認日。

また、買収が決定していて、譲渡承認日と買収価額は同一となるため、譲渡損益は発生しない。

(理由)

~国税庁回答より~

譲渡についての制限その他特別の条件が付されているストックオプションが付与された場合、付与時点においては何ら経済的利益が実現していないことから、その付与時点において課税関係は生じませんが、ストックオプションの権利行使をする場合、取得した株式の価額と権利行使価額との差額が経済的利益として実現することから、その権利行使時に当該経済的利益について課税関係が生じることになります(所得税法施行令第84条)。

一方、照会の場合、従業員は本件ストックオプションの権利行使をしていませんが、その譲渡を行うに当たり、A社の取締役会の承認を得て譲渡制限を解除する必要があり、その結果、従業員(本人)の意思による第三者への譲渡が可能となります。この譲渡制限の解除により、それまで未実現と捉えられていた経済的利益が顕在化し、収入すべき金額が実現したものと考えられます(注)。

(注) 新株予約権等(株式を無償又は有利な価額により取得することができる一定の権利で、当該権利を行使したならば経済的な利益として課税されるものをいいます。)をその発行法人に譲渡した場合についても、当該譲渡の対価の額から当該権利の取得価額を控除した金額を、給与所得等の収入金額とみなすこととされています(所得税法第41条の2)

[関連リンク]

「スタートアップが知っておくべき資本政策の考え方」(スライドシェア)

http://www.slideshare.net/EisukeIto/110924-samurai

[PR]ベンチャー企業の資本政策の相談は伊藤会計事務所まで

「被買収会社の従業員に付与されたストックオプションを買収会社が買い取る場合の課税関係」

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shotoku/02/49.htm

照会内容

・A社はストックオプションを従業員に付与している

・ストックオプションである新株予約権の設計

無償

インセンティブ報酬として従業員に対して付与する目的

従業員が本件ストックオプションを譲渡する場合、取締役会による承認が必要

A社がB社に買収されることが決定。

その際、A社の取締役会の承認を受け、その譲渡制限の解除(譲渡承認)後直ちに、B社が時価で本件ストックオプションを買い取ることに。

→従業員の所得税の課税関係はどうなるか?

回答

・譲渡制限が解除された日において、従業員に給与所得が発生

・給与所得として課税される経済的利益の額(譲渡承認日における本件ストックオプションの価額(時価))に相当する額が本件ストックオプションの譲渡に係る譲渡所得等に係る取得費等となりますので、本件ストックオプションの譲渡により、譲渡所得等は生じない

(例)

付与時 権利行使価額 1株100万円

買収時 株式時価 1000万円

↓

1000万円から100万円の差額である900万円が従業員に給与所得課税(総合課税)となる。

課税時期は取締役会による譲渡承認日。

また、買収が決定していて、譲渡承認日と買収価額は同一となるため、譲渡損益は発生しない。

(理由)

~国税庁回答より~

譲渡についての制限その他特別の条件が付されているストックオプションが付与された場合、付与時点においては何ら経済的利益が実現していないことから、その付与時点において課税関係は生じませんが、ストックオプションの権利行使をする場合、取得した株式の価額と権利行使価額との差額が経済的利益として実現することから、その権利行使時に当該経済的利益について課税関係が生じることになります(所得税法施行令第84条)。

一方、照会の場合、従業員は本件ストックオプションの権利行使をしていませんが、その譲渡を行うに当たり、A社の取締役会の承認を得て譲渡制限を解除する必要があり、その結果、従業員(本人)の意思による第三者への譲渡が可能となります。この譲渡制限の解除により、それまで未実現と捉えられていた経済的利益が顕在化し、収入すべき金額が実現したものと考えられます(注)。

(注) 新株予約権等(株式を無償又は有利な価額により取得することができる一定の権利で、当該権利を行使したならば経済的な利益として課税されるものをいいます。)をその発行法人に譲渡した場合についても、当該譲渡の対価の額から当該権利の取得価額を控除した金額を、給与所得等の収入金額とみなすこととされています(所得税法第41条の2)

[関連リンク]

「スタートアップが知っておくべき資本政策の考え方」(スライドシェア)

http://www.slideshare.net/EisukeIto/110924-samurai

[PR]ベンチャー企業の資本政策の相談は伊藤会計事務所まで

相続の際の資金手当てに有効 個人向け信託の主な種類のまとめ

家族の財産を管理したり受け継いだりするのに有効とされ、相続の際の資金手当てや残された家族の生活の安定に役立つ場合がある信託の活用に注目が集まっているという日経記事です。

参照:日経 2014/11/7「相続増税で身近に 知っておきたい個人向け信託」

<記事まとめ>

信託協会の振角秀行専務理事は「揺りかごから墓場までラインアップをそろえていきたい」と語る。

信託は、簡単に言えば、財産の運用や管理を信頼できる人や専門の機関に任せる仕組み。契約者(委託者)が金融資産を金融機関など(受託者)に預けて、家族ら(受益者)が決まった額を一時金や年金形式で受け取るもの。

信託銀行をはじめとした金融機関などが関与せずに家族の誰かなどが受託者となって財産の運用・管理をするケースが多い。司法書士や弁護士らが提案している場合もある。

個人向けの商品の主な信託の種類

・金銭信託

家族信託 ~ 遺言代用信託・後継ぎ遺贈型の受益者連続信託

教育資金贈与信託

後見制度支援信託

・有価証券信託

・生命保険信託

・遺言信託

○教育資金贈与信託(子や孫への教育資金の贈与が非課税に)

・教育資金を一括で贈与する場合、子や孫1人当たり1500万円まで非課税になる。信託銀行にまとまった金額を預けて、子や孫の教育費が必要になったら、領収書と引き換えにお金を引き出す仕組み。

・2014年9月末の契約件数は約8万9000件、金額は約6000億円(6月末からそれぞれ1万2000件、850億円増)

○遺言代用信託

・本人が委託者となり信託銀行と信託契約を締結し、金銭を信託する。遺族を受益者として、一時金や定時定額の受け取りが出来る仕組み。

・一時金は葬儀費用や相続税が課された際の納税資金に充てることができる。通常の預金は名義人が亡くなると凍結され、相続が完了するまで引き出せない。同信託は死亡診断書と通帳、受取人の本人確認書類、印鑑があれば、早ければ即日お金を受け取れる。信託した資金は相続税の課税対象になるが、分割協議から除外され、指定した人に渡すことができる。

・相続発生時に妻が200万円の一時金をもらい、残りの600万円は生活費として毎月5万円ずつ娘が受け取るような仕組みが可能。「遺言ほど大げさな形にしたくなかった」との顧客の声が紹介。

・手続きの簡便さや元本保証といった点は各行の商品に共通

・遺言信託は遺言の作成助言から、保管・執行までをパッケージ化した商品の名称で、信託業務ではないため別物

○後継ぎ遺贈型の受益者連続信託

・本人が生きている間は本人がお金を受け取り、本人死亡後は配偶者、配偶者死亡後は子どもといったように受取人を連続で指定できる仕組み

・遺言では財産の行き先を決められるのが次の代までだが、その先まで指定できるのが特徴

・事例として、80代の男性A氏がは50代の長女を最初の受取人に、80代の男性A氏の養子でもある長女の子を次の受取人にして5000万円を預けた。自分が生きている間は医療費などでその都度引き出せるようにし、自分が死んだ後は長女がお金を使い果たす不安があるので、月20万円の分割コースを選択。

「長女が亡くなった際には残ったお金が他の相続人ではなく、確実に長女の子に受け渡せるようにと、この信託を選んだ」

・後継ぎ遺贈型は、例えば子どもがいない夫婦で夫が配偶者の次まで財産の行き先を決めておきたいというケースでもニーズがある。

○有価証券信託

・企業オーナーらが自社株を信託

○生命保険信託

・生命保険の契約者が金融機関と契約し、将来の保険金の使い方を決めることができる

○後見制度支援信託

・認知症の高齢者などの財産を信託銀行などが安全に管理する

[PR]資産管理の相談は伊藤会計事務所まで(東京都世田谷区)

参照:日経 2014/11/7「相続増税で身近に 知っておきたい個人向け信託」

<記事まとめ>

信託協会の振角秀行専務理事は「揺りかごから墓場までラインアップをそろえていきたい」と語る。

信託は、簡単に言えば、財産の運用や管理を信頼できる人や専門の機関に任せる仕組み。契約者(委託者)が金融資産を金融機関など(受託者)に預けて、家族ら(受益者)が決まった額を一時金や年金形式で受け取るもの。

信託銀行をはじめとした金融機関などが関与せずに家族の誰かなどが受託者となって財産の運用・管理をするケースが多い。司法書士や弁護士らが提案している場合もある。

個人向けの商品の主な信託の種類

・金銭信託

家族信託 ~ 遺言代用信託・後継ぎ遺贈型の受益者連続信託

教育資金贈与信託

後見制度支援信託

・有価証券信託

・生命保険信託

・遺言信託

○教育資金贈与信託(子や孫への教育資金の贈与が非課税に)

・教育資金を一括で贈与する場合、子や孫1人当たり1500万円まで非課税になる。信託銀行にまとまった金額を預けて、子や孫の教育費が必要になったら、領収書と引き換えにお金を引き出す仕組み。

・2014年9月末の契約件数は約8万9000件、金額は約6000億円(6月末からそれぞれ1万2000件、850億円増)

○遺言代用信託

・本人が委託者となり信託銀行と信託契約を締結し、金銭を信託する。遺族を受益者として、一時金や定時定額の受け取りが出来る仕組み。

・一時金は葬儀費用や相続税が課された際の納税資金に充てることができる。通常の預金は名義人が亡くなると凍結され、相続が完了するまで引き出せない。同信託は死亡診断書と通帳、受取人の本人確認書類、印鑑があれば、早ければ即日お金を受け取れる。信託した資金は相続税の課税対象になるが、分割協議から除外され、指定した人に渡すことができる。

・相続発生時に妻が200万円の一時金をもらい、残りの600万円は生活費として毎月5万円ずつ娘が受け取るような仕組みが可能。「遺言ほど大げさな形にしたくなかった」との顧客の声が紹介。

・手続きの簡便さや元本保証といった点は各行の商品に共通

・遺言信託は遺言の作成助言から、保管・執行までをパッケージ化した商品の名称で、信託業務ではないため別物

○後継ぎ遺贈型の受益者連続信託

・本人が生きている間は本人がお金を受け取り、本人死亡後は配偶者、配偶者死亡後は子どもといったように受取人を連続で指定できる仕組み

・遺言では財産の行き先を決められるのが次の代までだが、その先まで指定できるのが特徴

・事例として、80代の男性A氏がは50代の長女を最初の受取人に、80代の男性A氏の養子でもある長女の子を次の受取人にして5000万円を預けた。自分が生きている間は医療費などでその都度引き出せるようにし、自分が死んだ後は長女がお金を使い果たす不安があるので、月20万円の分割コースを選択。

「長女が亡くなった際には残ったお金が他の相続人ではなく、確実に長女の子に受け渡せるようにと、この信託を選んだ」

・後継ぎ遺贈型は、例えば子どもがいない夫婦で夫が配偶者の次まで財産の行き先を決めておきたいというケースでもニーズがある。

○有価証券信託

・企業オーナーらが自社株を信託

○生命保険信託

・生命保険の契約者が金融機関と契約し、将来の保険金の使い方を決めることができる

○後見制度支援信託

・認知症の高齢者などの財産を信託銀行などが安全に管理する

高橋 倫彦 石脇 俊司

日本法令

売り上げランキング: 24,001

日本法令

売り上げランキング: 24,001

[PR]資産管理の相談は伊藤会計事務所まで(東京都世田谷区)

ファンドラップを推進する証券会社(水戸証券の取り組み)~「お客様とのつながり」という入り口~

野村総研の「金融ITフォーカス」2014年11月号では、水戸証券執行役員(経営企画・投資顧問部担当)の阿部進氏へインタビューがされています。

・野村総研 「金融ITフォーカス」2014年11月号

金融×IT対談

水戸証券株式会社 執行役員 経営企画部・投資顧問部担当 阿部 進 氏

×

野村総合研究所 小川 宣雄

http://www.nri.com/~/media/PDF/jp/opinion/teiki/kinyu_itf/2014/itf_201411_2.pdf

証券業界で販売手数料重視の姿勢から資産管理型営業を推進する動きが強まっている流れの中、水戸証券のファンドラップの推進の取り組みについて語っています。

アメリカではフィービジネスが先行しており、SMAやファンドラップなどの投資一任契約の残高が伸びています。

日本においても徐々に対面型証券ビジネスの変革が進み、アドバイスニーズが高まるはずとのシナリオのもと、ストック収入を増やして安定的な利益の計上を目指すにはどうすればいいのかを考えたところ、ファンドラップが最適な商品と位置づけたとのことです。

ファンドラップは契約を結んだ時点では「お客様とのつながり」という入り口で、その後、定期的にフォローを続けていくことに付加価値が見い出せるサービスで、マーケットが変動しているときにこそ、説明力がプラスに働く特性を持っていると説明されています。

ファンドラップはややもするとバランス型の投資信託と思われがちなのを、人が介することによって付加価値が付けられるかが勝負です。

年一回、戦略的アセットアロケーション(SAA)を決めるだけでなく、SAAをベースに適宜見直し、きめ細かい運用をやっていることを伝えていきたいと言います。

契約書類やリバランス時の報告書が多すぎるというのが顧客からの改善要望とのことです。

消費者アンケートでは、ファンドアップを選んだ理由・増額した理由として「パフォーマンスがよかったから」はもとより、

「分散投資ができる」

「お客様へのフォローがよいから」

「営業マンと定期的に話せるようになった」

「運用している中身がよく理解できるようになった」

といった感想が高い満足度につながったケースが多いようです。

販売員には全員にファイナンシャルプランナーの資格取得を目標に、社内でもファンドラップのロールプレイングを実施しているそうです。

*

水戸証券のIR資料によると、2014年3月末のファンドラップ残高は286億円。

中期経営計画での期間純増目標は190億円。

証券会社別には、大和 5,648億円、野村 2,417億円、SMBC日興 1,235億円、みずほ 302億円に次ぐ5位となっています(投資顧問協会開示資料より水戸証券集計)。

*筆者追記

「パフォーマンスがよかったから」というのは単にマーケットがよかったからというだけです。

逆にマーケットが横ばい、下落していく際にきちっとリレーションが継続できるかが、今後の試金石になります。

運用に通じている筋からはコストが高すぎるという批判の多いファンドラップですが、コスト以上の便益を提供できるかどうか、ファンドラップの今後が掛かっています。

【参考記事】

・2015/9/22 銀行の投信販売現場に行ってきました。親が銀行のお客様(上カモ)だった!(その3)

ファンドラップ ~コストと期待リターン -多くの人は0.5%以下の利回りに2.5%以上の手数料を払っている!?

http://money-learn.seesaa.net/article/426530132.html

・野村総研 「金融ITフォーカス」2014年11月号

金融×IT対談

水戸証券株式会社 執行役員 経営企画部・投資顧問部担当 阿部 進 氏

×

野村総合研究所 小川 宣雄

http://www.nri.com/~/media/PDF/jp/opinion/teiki/kinyu_itf/2014/itf_201411_2.pdf

証券業界で販売手数料重視の姿勢から資産管理型営業を推進する動きが強まっている流れの中、水戸証券のファンドラップの推進の取り組みについて語っています。

アメリカではフィービジネスが先行しており、SMAやファンドラップなどの投資一任契約の残高が伸びています。

日本においても徐々に対面型証券ビジネスの変革が進み、アドバイスニーズが高まるはずとのシナリオのもと、ストック収入を増やして安定的な利益の計上を目指すにはどうすればいいのかを考えたところ、ファンドラップが最適な商品と位置づけたとのことです。

ファンドラップは契約を結んだ時点では「お客様とのつながり」という入り口で、その後、定期的にフォローを続けていくことに付加価値が見い出せるサービスで、マーケットが変動しているときにこそ、説明力がプラスに働く特性を持っていると説明されています。

ファンドラップはややもするとバランス型の投資信託と思われがちなのを、人が介することによって付加価値が付けられるかが勝負です。

年一回、戦略的アセットアロケーション(SAA)を決めるだけでなく、SAAをベースに適宜見直し、きめ細かい運用をやっていることを伝えていきたいと言います。

契約書類やリバランス時の報告書が多すぎるというのが顧客からの改善要望とのことです。

消費者アンケートでは、ファンドアップを選んだ理由・増額した理由として「パフォーマンスがよかったから」はもとより、

「分散投資ができる」

「お客様へのフォローがよいから」

「営業マンと定期的に話せるようになった」

「運用している中身がよく理解できるようになった」

といった感想が高い満足度につながったケースが多いようです。

販売員には全員にファイナンシャルプランナーの資格取得を目標に、社内でもファンドラップのロールプレイングを実施しているそうです。

*

水戸証券のIR資料によると、2014年3月末のファンドラップ残高は286億円。

中期経営計画での期間純増目標は190億円。

証券会社別には、大和 5,648億円、野村 2,417億円、SMBC日興 1,235億円、みずほ 302億円に次ぐ5位となっています(投資顧問協会開示資料より水戸証券集計)。

*筆者追記

「パフォーマンスがよかったから」というのは単にマーケットがよかったからというだけです。

逆にマーケットが横ばい、下落していく際にきちっとリレーションが継続できるかが、今後の試金石になります。

運用に通じている筋からはコストが高すぎるという批判の多いファンドラップですが、コスト以上の便益を提供できるかどうか、ファンドラップの今後が掛かっています。

【参考記事】

・2015/9/22 銀行の投信販売現場に行ってきました。親が銀行のお客様(上カモ)だった!(その3)

ファンドラップ ~コストと期待リターン -多くの人は0.5%以下の利回りに2.5%以上の手数料を払っている!?

http://money-learn.seesaa.net/article/426530132.html

2014年11月5日水曜日

日本取引所グループ「エクイティ・ファイナンスのプリンシプル」を発表 不公正ファイナンスの防止へ指針

日本取引所グループの自主規制部門を担う日本取引所自主規制法人は、2014年10月1日、'「エクイティ・ファイナンスのプリンシプル」について'を発表しました。

上場企業が新株発行により調達した資金が、企業価値の向上につながるように使われなければ、既存株主は持株比率の希薄化、1株当たり利益の低下により、株式価値が毀損し、株主の損害を与えます。

証券取引等監視委員は、一部の上場企業のファイナンスについて問題視し、不公正ファイナンスの防止に努めています。

それは、大幅な希薄化や新たな支配株主の登場や「箱企業」と呼ばれる実態のない上場企業を通じて行われるエクイティファイナンスが横行し、株主の利益を著しく損なう手法などです。

・証券取引等監視委員 平成25年6月

不公正ファイナンスの実態分析と証券取引等監視委員会の対応

http://www.fsa.go.jp/sesc/news/c_2013/2013/20130626.pdf

最近では、引受証券会社が権利行使の保証を行わないノン・コミットメント型のライツオファリングです。

2013年には経営成績や財政状態が悪化した上場企業によるノンコミットメント型が急増し、問題視されてきたため、 東京証券取引所の上場制度整備懇談会は、企業の資金調達手法の1つであるライツ・オファリングについての提言を公表しています。

・日本取引所グループ 上場制度整備懇談会 2014/09/16

我が国におけるライツ・オファリングの定着に向けて

http://www.tse.or.jp/listing/seibi/discussion.html

(エクイティ・ファイナンスのプリンシプル)

第1 企業価値の向上に資する

調達する資金が有効に活用されて上場会社の収益力の向上につながることが、調達目的、資金使途、過去に調達した資金の充当状況、業績見通しなどに基づいて合理的に見込まれるものであり、また、その合理的な見込みに疑いを生じさせるような経営成績・財政状態及び経営実態となっていないこと。

ファイナンス実施後において、健全な経営管理が行われて持続的な企業価値向上の実現が十分に期待されること。

第2 既存株主の利益を不当に損なわない

ファイナンス手法、実施時期、発行条件等は、ファイナンスに伴う株式の希薄化や流通市場に与える影響等について十分に配慮されたものであり、既存株主に対して合理的な説明が可能なものであること。

第3 市場の公正性・信頼性への疑いを生じさせない

公正でない方法により利益を得ようとする主体やその協力者を、資本市場に参入させないこと。

個々には直ちに法令や取引所規則等の違反とは言えない取引を組み合わせ、全体として不当な利益を得るようなスキームとなっていないこと。

第4 適時・適切な情報開示により透明性を確保する

情報開示は、その時期が適切であり、その内容が真実で一貫性があり、その範囲が十分であり、かつ、開示資料等における説明が分かりやすく具体的で、株主や投資者が行う投資判断に有用なものであること。

ファイナンス実施後においても、発行時の開示内容が適切であったことを示せること。

エクイティ・ファイナンスのプリンシプルが期待する効果は下記とされています。

①上場会社においては、明示的なルールがない場合やルールの解釈が分かれる場合であっても、プリンシプルによって、エクイティ・ファイナンスの実施にあたり指針とすべき基本的な考え方に照らした上で経営判断を行うことが可能となります。

②引受人や証券会社、弁護士、公認会計士、コンサルタント等上場会社に対してアドバイスを提供する市場関係者においては、プリンシプルに示された基本的な考え方を十分に理解したうえ、上場会社がかかる基本的な考え方から逸脱することのないよう助言を行い、その適切な経営判断に貢献していくことができます。

③株主や投資者においては、プリンシプルが、上場会社の実施するエクイティ・ファイナンスの適切性を判断する際の拠り所となるため、より合理的な投資判断を行うための基礎とすることができます。

④金融商品取引所においては、自主規制業務の過程で、プリンシプルに示された基本的な考え方に沿って上場会社や市場関係者との対話を行うことが可能となります。また、直接適用可能なルールが見当たらない場合や包括的ルールの解釈・適用の場合には、プリンシプルに示された基本的な考え方が判断の指針となり、より実態に即した的確な対応が可能となります。

「エクイティ・ファイナンスのプリンシプル」についてのパブリックコメントと回答については下記で公表されています。

http://www.jpx.or.jp/outline/about/equityfinance.pdf

上場企業が新株発行により調達した資金が、企業価値の向上につながるように使われなければ、既存株主は持株比率の希薄化、1株当たり利益の低下により、株式価値が毀損し、株主の損害を与えます。

証券取引等監視委員は、一部の上場企業のファイナンスについて問題視し、不公正ファイナンスの防止に努めています。

それは、大幅な希薄化や新たな支配株主の登場や「箱企業」と呼ばれる実態のない上場企業を通じて行われるエクイティファイナンスが横行し、株主の利益を著しく損なう手法などです。

・証券取引等監視委員 平成25年6月

不公正ファイナンスの実態分析と証券取引等監視委員会の対応

http://www.fsa.go.jp/sesc/news/c_2013/2013/20130626.pdf

最近では、引受証券会社が権利行使の保証を行わないノン・コミットメント型のライツオファリングです。

2013年には経営成績や財政状態が悪化した上場企業によるノンコミットメント型が急増し、問題視されてきたため、 東京証券取引所の上場制度整備懇談会は、企業の資金調達手法の1つであるライツ・オファリングについての提言を公表しています。

・日本取引所グループ 上場制度整備懇談会 2014/09/16

我が国におけるライツ・オファリングの定着に向けて

http://www.tse.or.jp/listing/seibi/discussion.html

(エクイティ・ファイナンスのプリンシプル)

第1 企業価値の向上に資する

調達する資金が有効に活用されて上場会社の収益力の向上につながることが、調達目的、資金使途、過去に調達した資金の充当状況、業績見通しなどに基づいて合理的に見込まれるものであり、また、その合理的な見込みに疑いを生じさせるような経営成績・財政状態及び経営実態となっていないこと。

ファイナンス実施後において、健全な経営管理が行われて持続的な企業価値向上の実現が十分に期待されること。

第2 既存株主の利益を不当に損なわない

ファイナンス手法、実施時期、発行条件等は、ファイナンスに伴う株式の希薄化や流通市場に与える影響等について十分に配慮されたものであり、既存株主に対して合理的な説明が可能なものであること。

第3 市場の公正性・信頼性への疑いを生じさせない

公正でない方法により利益を得ようとする主体やその協力者を、資本市場に参入させないこと。

個々には直ちに法令や取引所規則等の違反とは言えない取引を組み合わせ、全体として不当な利益を得るようなスキームとなっていないこと。

第4 適時・適切な情報開示により透明性を確保する

情報開示は、その時期が適切であり、その内容が真実で一貫性があり、その範囲が十分であり、かつ、開示資料等における説明が分かりやすく具体的で、株主や投資者が行う投資判断に有用なものであること。

ファイナンス実施後においても、発行時の開示内容が適切であったことを示せること。

エクイティ・ファイナンスのプリンシプルが期待する効果は下記とされています。

①上場会社においては、明示的なルールがない場合やルールの解釈が分かれる場合であっても、プリンシプルによって、エクイティ・ファイナンスの実施にあたり指針とすべき基本的な考え方に照らした上で経営判断を行うことが可能となります。

②引受人や証券会社、弁護士、公認会計士、コンサルタント等上場会社に対してアドバイスを提供する市場関係者においては、プリンシプルに示された基本的な考え方を十分に理解したうえ、上場会社がかかる基本的な考え方から逸脱することのないよう助言を行い、その適切な経営判断に貢献していくことができます。

③株主や投資者においては、プリンシプルが、上場会社の実施するエクイティ・ファイナンスの適切性を判断する際の拠り所となるため、より合理的な投資判断を行うための基礎とすることができます。

④金融商品取引所においては、自主規制業務の過程で、プリンシプルに示された基本的な考え方に沿って上場会社や市場関係者との対話を行うことが可能となります。また、直接適用可能なルールが見当たらない場合や包括的ルールの解釈・適用の場合には、プリンシプルに示された基本的な考え方が判断の指針となり、より実態に即した的確な対応が可能となります。

「エクイティ・ファイナンスのプリンシプル」についてのパブリックコメントと回答については下記で公表されています。

http://www.jpx.or.jp/outline/about/equityfinance.pdf

2014年11月3日月曜日

日銀の追加緩和と「戦力の逐次投入」

2014年10月31日(金)、13時44分に、日銀は追加金融緩和の発表をしました。

市場は予想していなかったサプライズ発表。

「黒田バズーカ2」「10・31ショック」「ハロウィーン緩和」との言とともに、日経平均は3分で400円急騰し、終値は前日比755円高の1万6413円と約7年ぶりの高値となりました。

キーワードは「3」。

長期国債の購入を約30兆円追加し、ETFおよびJ-REITも3倍増のペースで増加するよう買い入れを行う、という黒田総裁のパフォーマンスも見られます。

日本銀行発表資料(2014/10/31)「量的・質的金融緩和」の拡大

http://www.boj.or.jp/announcements/release_2014/k141031a.pdf

(1)マネタリーベース増加額の拡大(賛成5反対4)

マネタリーベースが、年間約80兆円(約10~20兆円追加)に相当するペースで増加するよう金融市場調節を行う。

(2)資産買入れ額の拡大および長期国債買入れの平均残存年限の長期化(賛成5反対4)

① 長期国債について、保有残高が年間約80兆円(約30兆円追加)に相当するペースで増加するよう買入れを行う。ただし、イールドカーブ全体の金利低下を促す観点から、金融市場の状況に応じて柔軟に運営する。買入れの平均残存期間を7年~10年程度に延長する(最大3年程度延長)。

② ETFおよびJ-REITについて、保有残高が、それぞれ年間約3兆円(3倍増)、年間約900億円(3倍増)に相当するペースで増加するよう買入れを行う。新たにJPX日経 400 に連動するETFを買入れの対象に加える。

2013年3月に就任した黒田新総裁はは、量的・質的緩和のスタートに際して、「戦力の逐次投入をせず、現時点で必要な政策を全て講じた」「これまでと次元の異なる緩和」である異次元緩和として、大胆さをアピールしました。

にも関わらずここでの追加緩和は「戦力の逐次投入」に当たらないのか?

『戦力の逐次投入は愚策中の愚策』として、非常に有名な戦略上の戒めです。

状況がやばくなってから戦力を投入することは、撤退できないから,泥仕合に突入する.絶対に負けれらない戦いに戦力を惜しむなんてことになり、結果、負け戦の損害が大きくなる、ということです。

やるからには「最初に」全戦力を投入することが最小限のダメージで最大の結果を引き出せるというものです。

黒田総裁は今回の追加緩和について、テレビ東京の記者の質問に対して、「戦力の逐次投入にはあたらない。これが不十分でリスクに対応できない、とは全く思っていない」と答えています。

BloombergでSMBC日興証券の宮前耕也シニアエコノミストは「数字だけを素直に読み解くと、物価目標達成の期限を事実上延期することになる」「金融政策の効果が乏しいことを認めず、達成期限をあいまい化するなら、逐次投入路線に陥りやすい。物価目標が厳しそうであれば、『物価見通しを引き下げて追加緩和』がパターン化する見込みだ。量的・質的金融緩和の拡大をずるずる続けやすいだろう」と指摘しています。

また、消費税増税路線へのサポートや、GPIFが基本ポートフォリオから日本債券の比率を大幅に下げることとの同調であるという受け止め方も多いのですが、黒田総裁は教科書通りの回答をしています。

・「消費税引き上げは政府が決定することであり、(金融政策が)影響を与えようとは思っていない」

・債券の保有比率を大幅に減らすことを検討していることとの関係には「GPIFの投資政策がどう動くかということと、金融政策は直接の関係は全くない」と否定

市場は予想していなかったサプライズ発表。

「黒田バズーカ2」「10・31ショック」「ハロウィーン緩和」との言とともに、日経平均は3分で400円急騰し、終値は前日比755円高の1万6413円と約7年ぶりの高値となりました。

キーワードは「3」。

長期国債の購入を約30兆円追加し、ETFおよびJ-REITも3倍増のペースで増加するよう買い入れを行う、という黒田総裁のパフォーマンスも見られます。

日本銀行発表資料(2014/10/31)「量的・質的金融緩和」の拡大

http://www.boj.or.jp/announcements/release_2014/k141031a.pdf

(1)マネタリーベース増加額の拡大(賛成5反対4)

マネタリーベースが、年間約80兆円(約10~20兆円追加)に相当するペースで増加するよう金融市場調節を行う。

(2)資産買入れ額の拡大および長期国債買入れの平均残存年限の長期化(賛成5反対4)

① 長期国債について、保有残高が年間約80兆円(約30兆円追加)に相当するペースで増加するよう買入れを行う。ただし、イールドカーブ全体の金利低下を促す観点から、金融市場の状況に応じて柔軟に運営する。買入れの平均残存期間を7年~10年程度に延長する(最大3年程度延長)。

② ETFおよびJ-REITについて、保有残高が、それぞれ年間約3兆円(3倍増)、年間約900億円(3倍増)に相当するペースで増加するよう買入れを行う。新たにJPX日経 400 に連動するETFを買入れの対象に加える。

2013年3月に就任した黒田新総裁はは、量的・質的緩和のスタートに際して、「戦力の逐次投入をせず、現時点で必要な政策を全て講じた」「これまでと次元の異なる緩和」である異次元緩和として、大胆さをアピールしました。

にも関わらずここでの追加緩和は「戦力の逐次投入」に当たらないのか?

『戦力の逐次投入は愚策中の愚策』として、非常に有名な戦略上の戒めです。

状況がやばくなってから戦力を投入することは、撤退できないから,泥仕合に突入する.絶対に負けれらない戦いに戦力を惜しむなんてことになり、結果、負け戦の損害が大きくなる、ということです。

やるからには「最初に」全戦力を投入することが最小限のダメージで最大の結果を引き出せるというものです。

黒田総裁は今回の追加緩和について、テレビ東京の記者の質問に対して、「戦力の逐次投入にはあたらない。これが不十分でリスクに対応できない、とは全く思っていない」と答えています。

BloombergでSMBC日興証券の宮前耕也シニアエコノミストは「数字だけを素直に読み解くと、物価目標達成の期限を事実上延期することになる」「金融政策の効果が乏しいことを認めず、達成期限をあいまい化するなら、逐次投入路線に陥りやすい。物価目標が厳しそうであれば、『物価見通しを引き下げて追加緩和』がパターン化する見込みだ。量的・質的金融緩和の拡大をずるずる続けやすいだろう」と指摘しています。

また、消費税増税路線へのサポートや、GPIFが基本ポートフォリオから日本債券の比率を大幅に下げることとの同調であるという受け止め方も多いのですが、黒田総裁は教科書通りの回答をしています。

・「消費税引き上げは政府が決定することであり、(金融政策が)影響を与えようとは思っていない」

・債券の保有比率を大幅に減らすことを検討していることとの関係には「GPIFの投資政策がどう動くかということと、金融政策は直接の関係は全くない」と否定

2014年11月2日日曜日

GPIFが基本ポートフォリオ変更へ 国内債券 35%、国内株式 25%、外国債券 15%、外国株式 25%

年金積立金管理運用独立法人(GPIF)は、2014年10月31日に「基本ポートフォリオ」の新たな配分比率の目安を諮問。塩崎恭久厚労相がこの運用改革案を承認し正式に発表した。

GPIFは、厚生労働省から寄託された厚生年金や国民年金の積立金約127兆円を運用する。

2014年3月末時点で126兆5771億円。資産構成比では、国内債券が55.43%、国内株式16.47%、外国債券11.06%、外国株式15.59%、短期資産1.46%。

2013年6月7日に変更された現行の基本ポートフォリオからの変更は下記の通り。

国内債券 60%→35%(±10% )

国内株式 12%→25%(± 9% )

外国債券 11%→15%(± 4% )

外国株式 12%→25%(± 8% )

短期資産 5%→- (注)

(注)運用体制の整備に伴い管理・運用されるオルタナティブ資産(インフラストラクチャー、プライベートエクイティ、不動産その他運用委員会の議を経て決定するもの)は、リスク・リターン特性に応じて国内債券、国内株式、外国債券及び外国株式に区分し、資産全体の5%を上限。

また、経済環境や市場環境の変化が激しい昨今の傾向を踏まえ、基本ポートフォリオの乖離許容幅の中で市場環境の適切な見通しを踏まえ、機動的な運用ができる。ただし、その際の見通しは、決して投機的なものであってはならず、確度が高いものとする。

市場参加者の声(Bloombergより)

・「新基本ポートフォリオの国内債比率は40%程度に決まるというのがコンセンサスだっただけに35%なら低い印象」(三菱UFJモルガン・スタンレー証券の稲留克俊債券ストラテジスト)

・「国内株式もコンセンサスより高い。内外リスク資産投資を増やすことから、為替は円安に振れやすい。企業業績との状況から考えると、国内株は下値リスクが無くなり、日経平均1万5000円割れの可能性が低くなった。海外投資を増やすことから、海外株にはプラス」「新たな目安が今年度中なのか、3年先の中期なのかでマーケットへの影響は変わってくる。長期目標なら国内債の償還を待ちながら新規投資を抑えれば、債券市場への売り圧力はそれほど高まらない。現在も日銀が国債を買っていることから、大きな影響にはならない。償還を待ちながらその資金を国内株や海外株・債券に配分するということなら、マーケットに追加的影響は出にくい」(野村証券投資情報部の若生寿一エクイティ・マーケット・ストラテジスト)

・「期間をどうみるべきかは分からないが、来年度末までの16カ月程度を想定するのであれば、月間1%ポイント程度のウェート引き下げとなり、保有債券の償還分を考えても、月間の売却額が1兆円超に達することになる。市場で吸収可能な範囲内ではあるものの、やや負荷を感じる規模かもしれない」(SMBC日興証の森田氏)

公的・準公的資金の運用・リスク管理を見直す政府の有識者会議が2013年11月に国内債偏重の見直しやリスク資産の拡大を提言するなど、GPIFは保有の大半を占める国内債の削減と収益向上を求められていた。

○平成25年11月 報告書(公的・準公的資金の運用・リスク管理等の高度化等に関する有識者会議)

http://www.cas.go.jp/jp/seisaku/koutekisikin_unyourisk/houkoku/h251120.pdf

・国内債券を中心とする現在の各資金のポートフォリオについては、デフレからの脱却を図り、適度なインフレ環境へと移行しつつある我が国経済の状況を踏まえれば、収益率を向上させ、金利リスクを抑制する観点から、見直しが必要

・デフレ脱却を見据えれば、今後は、当該目標が現在より高い水準となる可能性もあり、こうした点を踏まえて、適切に収益目標を設定する必要

・リスク許容度については、過去の損失データに基づくリターンの振れ幅をベースに設定した上で、一定のモデルを用いたリスク計測や、シナリオ分析などにより、フォワード・ルッキングな(先行きを見据えた)検証を実施することが望ましい

厚生労働省 平成26年10月31日

年金積立金管理運用独立行政法人の中期目標の変更及び中期計画の変更の認可について

http://www.mhlw.go.jp/stf/houdou/0000063368.html

~年金積立金管理運用独立行政法人中期目標より抜粋~

○運用の目標

保険給付に必要な流動性を確保しつつ、長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたものをいう。)1.7%を最低限のリスクで確保することを目標とし、この運用利回りを確保するよう、年金積立金の管理及び運用における長期的な観点からの資産構成割合(以下「基本ポートフォリオ」という。)を定め、これに基づき管理を行う

○ベンチマーク収益率の確保

各年度において、各資産ごとに、各々のベンチマーク収益率(市場平均収益率)を確保するよう努めるとともに、中期目標期間において、各々のベンチマーク収益率を確保する

○運用手法について

長期保有を前提としたインデックス運用等のパッシブ運用を中心とする。例外については、これまでの運用実績も勘案し、適切に確たる根拠を説明できる場合に限るものとする

~年金積立金管理運用独立行政法人中期計画より抜粋~

○基本ポートフォリオの基本的考え方

年金積立金は巨額であり、市場への影響に配慮する必要があること、長期的には市場は概ね効率的であると考えられること等から、各資産ともパッシブ運用を中心とする。なお、アクティブ運用は、これまでの実績を勘案し、運用受託機関の選定に際して運用の手法、実績及び体制等を精査し超過収益確保の可能性が高いと判断される場合等に限り行うものとする。

また、ベンチマークをより適切なものに見直すなど収益確保や運用の効率化のための運用手法の見直し及び的確なパフォーマンス管理を行うなど運用受託機関等の選定・管理の強化のための取組を進めるとともに、運用実績等を勘案しつつ、運用受託機関を適時に見直す。

11/4午前の参院予算委員会にて

塩崎恭久厚生労働相は、「分散投資によってリスクを最小化しながら必要な利回りを確保する」との考え方のもとで、GPIFが新たな運用方針を決めた。

また、「安全かつ効率的に行う」、「デフレから脱却して緩やかなインフレ状態になる場合は金利の上昇が想定される」とし、「仮にGPIFの運用資産約130兆円を全額国内債券で運用したとすると、1%の金利上昇で約10兆円の評価損が発生する」と指摘。「どうやってリスクを最小化するかが最も大事になる」と説明しています。

GPIFは、厚生労働省から寄託された厚生年金や国民年金の積立金約127兆円を運用する。

2014年3月末時点で126兆5771億円。資産構成比では、国内債券が55.43%、国内株式16.47%、外国債券11.06%、外国株式15.59%、短期資産1.46%。

2013年6月7日に変更された現行の基本ポートフォリオからの変更は下記の通り。

国内債券 60%→35%(±10% )

国内株式 12%→25%(± 9% )

外国債券 11%→15%(± 4% )

外国株式 12%→25%(± 8% )

短期資産 5%→- (注)

(注)運用体制の整備に伴い管理・運用されるオルタナティブ資産(インフラストラクチャー、プライベートエクイティ、不動産その他運用委員会の議を経て決定するもの)は、リスク・リターン特性に応じて国内債券、国内株式、外国債券及び外国株式に区分し、資産全体の5%を上限。

また、経済環境や市場環境の変化が激しい昨今の傾向を踏まえ、基本ポートフォリオの乖離許容幅の中で市場環境の適切な見通しを踏まえ、機動的な運用ができる。ただし、その際の見通しは、決して投機的なものであってはならず、確度が高いものとする。

市場参加者の声(Bloombergより)

・「新基本ポートフォリオの国内債比率は40%程度に決まるというのがコンセンサスだっただけに35%なら低い印象」(三菱UFJモルガン・スタンレー証券の稲留克俊債券ストラテジスト)

・「国内株式もコンセンサスより高い。内外リスク資産投資を増やすことから、為替は円安に振れやすい。企業業績との状況から考えると、国内株は下値リスクが無くなり、日経平均1万5000円割れの可能性が低くなった。海外投資を増やすことから、海外株にはプラス」「新たな目安が今年度中なのか、3年先の中期なのかでマーケットへの影響は変わってくる。長期目標なら国内債の償還を待ちながら新規投資を抑えれば、債券市場への売り圧力はそれほど高まらない。現在も日銀が国債を買っていることから、大きな影響にはならない。償還を待ちながらその資金を国内株や海外株・債券に配分するということなら、マーケットに追加的影響は出にくい」(野村証券投資情報部の若生寿一エクイティ・マーケット・ストラテジスト)

・「期間をどうみるべきかは分からないが、来年度末までの16カ月程度を想定するのであれば、月間1%ポイント程度のウェート引き下げとなり、保有債券の償還分を考えても、月間の売却額が1兆円超に達することになる。市場で吸収可能な範囲内ではあるものの、やや負荷を感じる規模かもしれない」(SMBC日興証の森田氏)

公的・準公的資金の運用・リスク管理を見直す政府の有識者会議が2013年11月に国内債偏重の見直しやリスク資産の拡大を提言するなど、GPIFは保有の大半を占める国内債の削減と収益向上を求められていた。

○平成25年11月 報告書(公的・準公的資金の運用・リスク管理等の高度化等に関する有識者会議)

http://www.cas.go.jp/jp/seisaku/koutekisikin_unyourisk/houkoku/h251120.pdf

・国内債券を中心とする現在の各資金のポートフォリオについては、デフレからの脱却を図り、適度なインフレ環境へと移行しつつある我が国経済の状況を踏まえれば、収益率を向上させ、金利リスクを抑制する観点から、見直しが必要

・デフレ脱却を見据えれば、今後は、当該目標が現在より高い水準となる可能性もあり、こうした点を踏まえて、適切に収益目標を設定する必要

・リスク許容度については、過去の損失データに基づくリターンの振れ幅をベースに設定した上で、一定のモデルを用いたリスク計測や、シナリオ分析などにより、フォワード・ルッキングな(先行きを見据えた)検証を実施することが望ましい

厚生労働省 平成26年10月31日

年金積立金管理運用独立行政法人の中期目標の変更及び中期計画の変更の認可について

http://www.mhlw.go.jp/stf/houdou/0000063368.html

~年金積立金管理運用独立行政法人中期目標より抜粋~

○運用の目標

保険給付に必要な流動性を確保しつつ、長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたものをいう。)1.7%を最低限のリスクで確保することを目標とし、この運用利回りを確保するよう、年金積立金の管理及び運用における長期的な観点からの資産構成割合(以下「基本ポートフォリオ」という。)を定め、これに基づき管理を行う

○ベンチマーク収益率の確保

各年度において、各資産ごとに、各々のベンチマーク収益率(市場平均収益率)を確保するよう努めるとともに、中期目標期間において、各々のベンチマーク収益率を確保する

○運用手法について

長期保有を前提としたインデックス運用等のパッシブ運用を中心とする。例外については、これまでの運用実績も勘案し、適切に確たる根拠を説明できる場合に限るものとする

~年金積立金管理運用独立行政法人中期計画より抜粋~

○基本ポートフォリオの基本的考え方

年金積立金は巨額であり、市場への影響に配慮する必要があること、長期的には市場は概ね効率的であると考えられること等から、各資産ともパッシブ運用を中心とする。なお、アクティブ運用は、これまでの実績を勘案し、運用受託機関の選定に際して運用の手法、実績及び体制等を精査し超過収益確保の可能性が高いと判断される場合等に限り行うものとする。

また、ベンチマークをより適切なものに見直すなど収益確保や運用の効率化のための運用手法の見直し及び的確なパフォーマンス管理を行うなど運用受託機関等の選定・管理の強化のための取組を進めるとともに、運用実績等を勘案しつつ、運用受託機関を適時に見直す。

11/4午前の参院予算委員会にて

塩崎恭久厚生労働相は、「分散投資によってリスクを最小化しながら必要な利回りを確保する」との考え方のもとで、GPIFが新たな運用方針を決めた。

また、「安全かつ効率的に行う」、「デフレから脱却して緩やかなインフレ状態になる場合は金利の上昇が想定される」とし、「仮にGPIFの運用資産約130兆円を全額国内債券で運用したとすると、1%の金利上昇で約10兆円の評価損が発生する」と指摘。「どうやってリスクを最小化するかが最も大事になる」と説明しています。

顧客に人気があるのは投資家に儲けさせていない証券マン!?

山上秀樹氏のブログ記事(2014/11/1)「運用上手な証券マンはなぜ人気がないのか」では、投資家に儲けさせていない証券マンにお客さんの人気があったと延べています。

参照記事: http://takumi-ifa.cocolog-nifty.com/diary/2014/11/post-f272.html

同氏が証券会社に入社して1年ぐらいの頃の平成バブルのピークであった1989年に気が付いたそうです。

① 投資家を儲けさせている証券マン

② 投資家に儲けさせていない証券マン

では、圧倒的に②の証券マンがお客様から好かれていたとのことです。

その理由について、マーケットは、下記のような要因により、心地よい感情に従うと儲からない仕組みになっているためだと説明がされています。

損益が大きくなるほど鈍感に(感応度低減)

損の痛みは利益の2.5倍(損失回避)

なぜそうなるの、脳の働き(神経経済学)

例えば、証券マンが下記の提案をします。

「このA株とB株どちらも○○という理由で相当割安ですので、近い将来上昇すると思います。

過去のデータからも底堅いようですし。」

顧客が納得し、下記の買いを行います。

「両方とも2倍以上になる可能性は充分だな、下げても1割以上はここから下がらんだろう。

よし、両方とも100万円ずつ買っておこう。」

そして、その後、A株は120万円に上がっていますが、B株は80万円に値下がりしている場合、① の投資家を儲けさせている証券マンは、躊躇なくB株の損切りを勧めるが、②の投資家に儲けさせていない証券マンは、最初の購入理由のことは考慮しません。

投資家は損をするのが嫌いなので、

証券マンの

「株を売って堅く20万円利益を確保しておきましょう。

B株もそのうち反発して利食いになりますよ。なにせ良い株なんですから。」

という提案に、

「確かに今A株売れば20万円の利益か、もしこの後下がって利益がなくなったらばからしいしな。

それに俺の考えは間違ってないよな、こいつは俺の考えをよく理解している。いい提案だ」

と思って、結果、行き着く先は、小幅な利益が続く売買帳と評価損で身動きが取れなくなった投資残高が出来上がるということです。

*これは、証券マンが付いているかいないかによらず、個人投資家が共通して陥る心理のワナです。

証券マンの仕事は、お客を儲けさせるかどうかではなく、気持ちよく売買してもらえって手数料を頂けるかどうかなので、お客の感情に反して合理的に投資行動を導ける技量が本当は求められているのでしょうが、それはまた一段別のものということなのでしょう。

参照記事: http://takumi-ifa.cocolog-nifty.com/diary/2014/11/post-f272.html

同氏が証券会社に入社して1年ぐらいの頃の平成バブルのピークであった1989年に気が付いたそうです。

① 投資家を儲けさせている証券マン

② 投資家に儲けさせていない証券マン

では、圧倒的に②の証券マンがお客様から好かれていたとのことです。

その理由について、マーケットは、下記のような要因により、心地よい感情に従うと儲からない仕組みになっているためだと説明がされています。

損益が大きくなるほど鈍感に(感応度低減)

損の痛みは利益の2.5倍(損失回避)

なぜそうなるの、脳の働き(神経経済学)

例えば、証券マンが下記の提案をします。

「このA株とB株どちらも○○という理由で相当割安ですので、近い将来上昇すると思います。

過去のデータからも底堅いようですし。」

顧客が納得し、下記の買いを行います。

「両方とも2倍以上になる可能性は充分だな、下げても1割以上はここから下がらんだろう。

よし、両方とも100万円ずつ買っておこう。」

そして、その後、A株は120万円に上がっていますが、B株は80万円に値下がりしている場合、① の投資家を儲けさせている証券マンは、躊躇なくB株の損切りを勧めるが、②の投資家に儲けさせていない証券マンは、最初の購入理由のことは考慮しません。

投資家は損をするのが嫌いなので、

証券マンの

「株を売って堅く20万円利益を確保しておきましょう。

B株もそのうち反発して利食いになりますよ。なにせ良い株なんですから。」

という提案に、

「確かに今A株売れば20万円の利益か、もしこの後下がって利益がなくなったらばからしいしな。

それに俺の考えは間違ってないよな、こいつは俺の考えをよく理解している。いい提案だ」

と思って、結果、行き着く先は、小幅な利益が続く売買帳と評価損で身動きが取れなくなった投資残高が出来上がるということです。

*これは、証券マンが付いているかいないかによらず、個人投資家が共通して陥る心理のワナです。

証券マンの仕事は、お客を儲けさせるかどうかではなく、気持ちよく売買してもらえって手数料を頂けるかどうかなので、お客の感情に反して合理的に投資行動を導ける技量が本当は求められているのでしょうが、それはまた一段別のものということなのでしょう。

雨宮鬱子

宙出版

売り上げランキング: 20,744

宙出版

売り上げランキング: 20,744

2014年10月31日金曜日

ブラックロックからiシェアーズの外国債券ETF3本が東証に上場

東証より、ブラックロックのETF「iシェアーズ」の外国債券を投資対象とする3銘柄のETFが新規上場が発表されました。上場予定日は11月19日(水)。

東京証券取引所 2014/10/30

11月19日(水)、 外国債券を投資対象とする3銘柄のETFが新規上場します ~ETFの運用残高で世界最大手の「iシェアーズ®」 東証上場シリーズ第3弾~

http://www.tse.or.jp/news/08/141030_a.html

ブラックロック 2014/10/30

ETF の運⽤残⾼で世界最⼤⼿の「i シェアーズ®」外国債券市場への連動を⽬指すETF3 銘柄を東証に上場予定

http://www.blackrock.com/jp/literature/press-release/ishares-20141030-press-release-ja-jp.pdf

今回、追加されるのは下記の3本。

JDR形式での上場のため、内国株式と同様にお取引いただけます。(外国証券取引口座の開設は不要で、特定口座での取扱いが可能。)

要は、米国株式でしかアクセスできなかったETFが、日本株式で取引可能になったということです。

JDR(Japanese Depositary Receipt)とは、日本型の預託証券のことであり、外国有価証券を受託有価証券として受益証券を発行することにより、内国有価証券にできる手法です。アメリカのADRやヨーロッパのGDRと同様に、外国の株式や債券、ETFなどを日本国内で円滑に流通させるために整備された枠組みです。(商品パンフレットより)

・(1361)iシェアーズ 米国ハイイールド債券ETF(iBoxxドル建てLHYC)

対象指数:Markit iBoxx 米ドル建てリキッド・ハイイールド・キャップト指数

管理報酬:年0.50%

⽶ドル建てのハイイールド債券に投資する ETF(上場投資信託)です。

⽶ドル建てのハイイールド債券市場の値動きを示す指数である「Markit iBoxx ⽶ドル建てリキッド・ハイイールド・キャップト指数」への連動を目指します。

・(1362)iシェアーズ 新興国債券ETF(バークレイズLocal EM国債コア)

対象指数:バークレイズ新興市場自国通貨建てコア国債インデックス

管理報酬:年0.50%

現地通貨建ての新興国の国債に投資する ETF(上場投資信託)です。

現地通貨建ての新興国の国債市場の値動きを示す指数である「バークレイズ新興市場⾃国通貨建てコア国債インデックス」への連動を目指します。

・(1363)iシェアーズ 米国債ETF(バークレイズ米10年国債)

対象指数:バークレイズ米国国債(10年ターム)インデックス

管理報酬:年0.20%

国債(7-10 年)に投資する ETF(上場投資信託)です。

国債市場の値動きを示す指数である「バークレイズ⽶国国債(10 年ターム)インデックス」への連動を目指します。

*アセットクラスの外国債券への検討には下記の本を一読するのがお勧めです。

東京証券取引所 2014/10/30

11月19日(水)、 外国債券を投資対象とする3銘柄のETFが新規上場します ~ETFの運用残高で世界最大手の「iシェアーズ®」 東証上場シリーズ第3弾~

http://www.tse.or.jp/news/08/141030_a.html

ブラックロック 2014/10/30

ETF の運⽤残⾼で世界最⼤⼿の「i シェアーズ®」外国債券市場への連動を⽬指すETF3 銘柄を東証に上場予定

http://www.blackrock.com/jp/literature/press-release/ishares-20141030-press-release-ja-jp.pdf

今回、追加されるのは下記の3本。

JDR形式での上場のため、内国株式と同様にお取引いただけます。(外国証券取引口座の開設は不要で、特定口座での取扱いが可能。)

要は、米国株式でしかアクセスできなかったETFが、日本株式で取引可能になったということです。

JDR(Japanese Depositary Receipt)とは、日本型の預託証券のことであり、外国有価証券を受託有価証券として受益証券を発行することにより、内国有価証券にできる手法です。アメリカのADRやヨーロッパのGDRと同様に、外国の株式や債券、ETFなどを日本国内で円滑に流通させるために整備された枠組みです。(商品パンフレットより)

・(1361)iシェアーズ 米国ハイイールド債券ETF(iBoxxドル建てLHYC)

対象指数:Markit iBoxx 米ドル建てリキッド・ハイイールド・キャップト指数

管理報酬:年0.50%

⽶ドル建てのハイイールド債券に投資する ETF(上場投資信託)です。

⽶ドル建てのハイイールド債券市場の値動きを示す指数である「Markit iBoxx ⽶ドル建てリキッド・ハイイールド・キャップト指数」への連動を目指します。

・(1362)iシェアーズ 新興国債券ETF(バークレイズLocal EM国債コア)

対象指数:バークレイズ新興市場自国通貨建てコア国債インデックス

管理報酬:年0.50%

現地通貨建ての新興国の国債に投資する ETF(上場投資信託)です。

現地通貨建ての新興国の国債市場の値動きを示す指数である「バークレイズ新興市場⾃国通貨建てコア国債インデックス」への連動を目指します。

・(1363)iシェアーズ 米国債ETF(バークレイズ米10年国債)

対象指数:バークレイズ米国国債(10年ターム)インデックス

管理報酬:年0.20%

国債(7-10 年)に投資する ETF(上場投資信託)です。

国債市場の値動きを示す指数である「バークレイズ⽶国国債(10 年ターム)インデックス」への連動を目指します。

*アセットクラスの外国債券への検討には下記の本を一読するのがお勧めです。

藤田 勉

ダイヤモンド社

売り上げランキング: 75,319

ダイヤモンド社

売り上げランキング: 75,319

2014年10月27日月曜日

のれんの取得関連費用(M&Aに要したアドバイザー報酬について)

現行(平成27年3月期まで)の会計ルールでは、M&Aに要したアドバイザー報酬はのれんに含めます。

のれんに含まれない項目は、社内の人件費、契約に至らなかった取引、単なる調査に関連する支出額、株式の交付に伴い発生する費用、被取得企業が支出した金額です。

企業会計基準委員会(ASBJ)は9月13日に改正「企業結合に関する会計基準」および関連する他の改正基準等を公表しています。平成27年4月1日以後開始する事業年度より、アドバイザー報酬は、発生した事業年度の費用として処理することになります(平成26年4月1日以後開始する事業年度からの早期適用も可能)。

[関連する会計基準]

【平成27年3月期まで】

企業結合会計基準及び事業分離等会計基準に関する適用指針

(9)取得に直接要した支出額の会計処理

48. 企業結合に直接要した支出額のうち、取得の対価性が認められるものは取得原価に含め、それ以外の支出額は発生時の事業年度の費用として処理するとされている(企業結合会計基準第26 項)。

取得原価に含める支出額とは、次の(1)及び(2)を満たしたものをいう。

(1) 企業結合に直接要した支出額

企業結合を成立させるために取得企業が外部のアドバイザー(例えば投資銀行のコンサルタント、弁護士、公認会計士、不動産鑑定士等の専門家)に支払った交渉や株式の交換比率の算定に係る特定の報酬・手数料等をいう。社内の人件費(例えば社内のプロジェクト・チームの人員に係る人件費)等は、これに含まれない。

(2) 取得の対価性が認められるもの

現実に契約に至った企業結合に関連する支出額のことをいう。したがって、契約に至らなかった取引や単なる調査に関連する支出額は、企業結合に直接要した費用であっても取得原価に含めることはできない。

なお、企業結合に直接要した支出額であっても、被取得企業が支出した額については、取得企業の支出ではないため、それらを取得原価に含めることはできない

【平成27年4月1日以後開始する事業年度より】

企業結合に関する会計基準 最終改正平成 25 年 9 月 13 日

取得関連費用の会計処理

26. 取得関連費用(外部のアドバイザー等に支払った特定の報酬・手数料等)は、発生した事業年度の費用として処理する。

企業結合会計基準及び事業分離等会計基準に関する適用指針 最終改正平成 25 年 9 月 13 日

48 削除

2014年10月24日金曜日

マネックスグループの2020年の'妄想' 創立15周年記念誌「未来をつむぐ」より

マネックス証券が創立15周年になったようです。

「2014年、マネックス創業15年目の年に、1999年から2014年までの15年間の軌跡を振返り、MONEXという企業の人格をご理解いただけるように記念誌を作成しました。」ということで、「未来をつむぐ Imagine the Future」という記念誌が公開されています。

マネックスグループ 記念誌紹介

http://www.monexgroup.jp/jp/company/15th/index

内容

MONEX 15周年を迎えて

特集1 未来の話 社員の妄想

特集2 今日までの話 実績/GLOBAL VISIONについて/漫画 STARTLINE

特集3 数字で見るマネックス 男女比/拠点別従業員数/育児休業復職率/メールマガジン数/セミナー回数&人数

特集4 広告で見るマネックス

特集5 歴史で見るマネックス

特集6 そとから見たマネックス

最後に

マネックス・グループの歴史や紹介とともに、「特集1 未来の話」として、2020年へのマネックスのプランの妄想が掲載されています。

「15周年を迎えたマネックスでは、2020年のマネックスの形を考える「MONEX 2020」プロジェクトが進行中です。これまでの常識にとらわれず、様々な部署のメンバーが実現したいプランを練っていくという取り組み。ここで紹介する“妄想”の内容は、これをさらに妄想して編集しました」ということです。

金融ビジネスの未来へのヒントがあるかもしれません。

内容は下記のようになっています。

妄想1「宇宙ステーションで株式取引スタート、マネックスがプラットフォーム提供」

様々な国や地域の宇宙飛行士が集まる宇宙ステーション。そこで採用されたのがマネックスの「全世界共通株取引プラットフォーム」だ。1つのシステムで複数の国や地域の取引所に発注が可能。火星居住者への提供も目指す。

妄想2「プロ野球チーム マネックスインベスターズ、設立3年で悲願の初日本一」

3リーグ制となったプロ野球。2017年に参戦したマネックス・インベスターズが、プレーオフを制して悲願の初日本一に輝いた。

妄想3「トレーダー御用達のウェアラブルデバイス、マネックスとJINSが開発」

いつでもどこでもマーケットにアクセス可能なコンタクトレンズをマネックスとJINSが開発。迅速に売買ができる点が多くのトレーダーの支持を集めた。ただ、興奮しすぎて冷静な判断ができなくなる顧客が続出したため、急遽オプションで「まぁ、茶でも飲んで落ち着けくん」を発売。バイブレーションと音声通知機能が付いた湯のみで、リラクゼーション効果が高いと、一部の顧客の間で話題になった。

妄想4「マネックス運営のインデックス、世界の個人投資家に浸透」

マーケットの動向を見るうえで欠かせない各種のインデックス。為替換算をして、世界の企業を並べて評価、組み込まれたインデックスが、世界の個人投資家から絶大なる信頼を得た。

妄想5「マネックス、パスワードやめました」

IDとパスワードの入力がネットセキュリティの基本だったのは過去の話。マネックスが口座開設から売買までの全フローに、独自開発した生体認証技術を導入した。マネックスのセキュリティのしくみを他のネットサービスも追随。業界のスタンダードになった。

妄想6「小学校の生活科で「お金」の授業、マネックスのノウハウを提供」

マネックスが子ども向けに行ってきた「お金のがっこう」で培ったノウハウと教材が評価され、小学校の生活科に、より本格的な金融の項目が追加された。6年生で仮想の株式会社の設立までするという内容で、経営について早くから頭角を表す若い起業家たちが激増して、「マネックス世代」の上場が相次いだ。

妄想7「ほっこりだけどためになる、お金の絵本の仕掛け人は・・・」

お金の話なのにほっこりして、なんだかちょっと泣ける。そんな絵本が人気だ。仕掛けたのはマネックス。人間の幸せのために存在する、本来のお金の姿が描き出され、大型ネット書店のアンケートで「次の世代にも読ませたい絵本」の1位になった。

妄想8「日本の金融機関で初、グローバルなコールセンターを設置」

トレードステーション(米国)とマネックスBOOM証券(中国)で日本株の売買が激増。海外のマネックス顧客向けにコールセンターを現地で設置した。

妄想9「寝ている間に億万長者!?脳波でトレードが話題に」

アルゴリズム取引が主流になった反動で、トレードの世界に 『自然派』 の流れが登場。究極の自然派として、 寝ている間のリラックス状態の脳波を解析してトレードするマネックスのツールが大流行した。寝ているだけで大きな利益を上げる人も出て、 自然派の投資家が増えるきっかけになった。

妄想10「あなたにぴったりじゃない運用を提案する機能が人気に」

個々のお客様の資産状況や許容できるリスクを分析して、最適な運用方法をアドバイスするマネックスの顧客向けツール。あまりにぴったりで思い通りの運用になるため、「もっとおもしろい提案が欲しい」との声が多数。ついに、「あなたに合わない運用」を勧める機能を実装して人気に。

妄想11「女性顧客獲得のカギはMONE'Sキッチン」

イケメン社員が日替わりで推奨銘柄と料理を紹介するオンライン動画。「MONE’Sキッチン」が女性に人気。番組を制作するマネックスでは、女性の口座開設が急増。口コミではオリーブ関連銘柄が多すぎるとネタになる。

妄想12「MIT Media Labからインスピレーションを受けてマネックスが開発、お気に入りのコンシェルジュがあなたの資産運用をお手伝い」

3Dレーザーを使い、世界中の好きな人物を専属の金融コンシェルジュにできるという画期的な技術が登場した。3D映像のコンシェルジュが目の前に現れて質問に答えたり、資産運用のアドバイスをしてくれる。まさにアメリカン・コミックのようなサービスがついに実現した

妄想13「オンライン証券初、全国縦断セミナー 47都道府県制覇」

ネットがどれだけ充実しても、実際に会って話をするコミュニケーションに勝るものは無い。マネックスが創業20周年を記念して全国縦断セミナーキャンペーンを実施。那覇で最終回をむかえ、オンライン証券で初めて47都道府県でセミナーを行う“グランドスラム”を達成した。

妄想14「引っ越し時の住所変更完了通知、ペーパレス化が進み そばが主流に」

顧客の引越し時に金融機関が送る住所変更完了通知。書面で届くのが常識だったが、マネックスとそば業界がタッグを組み、代わりにそばが届く粋な仕組みを実現した。ただし、「麺のびてるw」との口コミが相次いだため、マネックスはのびないそばの開発に着手。

妄想15「ふるさと納税、お返しは地元企業の株券で」

「ふるさと納税」の特産品プレゼントに、地元企業の株券が登場した。仕組みはマネックスが提供。故郷の自治体と企業の両方に貢献できるとあって、投資家の注目を集めた。

「2014年、マネックス創業15年目の年に、1999年から2014年までの15年間の軌跡を振返り、MONEXという企業の人格をご理解いただけるように記念誌を作成しました。」ということで、「未来をつむぐ Imagine the Future」という記念誌が公開されています。

マネックスグループ 記念誌紹介

http://www.monexgroup.jp/jp/company/15th/index

内容

MONEX 15周年を迎えて

特集1 未来の話 社員の妄想

特集2 今日までの話 実績/GLOBAL VISIONについて/漫画 STARTLINE

特集3 数字で見るマネックス 男女比/拠点別従業員数/育児休業復職率/メールマガジン数/セミナー回数&人数

特集4 広告で見るマネックス

特集5 歴史で見るマネックス

特集6 そとから見たマネックス

最後に

マネックス・グループの歴史や紹介とともに、「特集1 未来の話」として、2020年へのマネックスのプランの妄想が掲載されています。

「15周年を迎えたマネックスでは、2020年のマネックスの形を考える「MONEX 2020」プロジェクトが進行中です。これまでの常識にとらわれず、様々な部署のメンバーが実現したいプランを練っていくという取り組み。ここで紹介する“妄想”の内容は、これをさらに妄想して編集しました」ということです。

金融ビジネスの未来へのヒントがあるかもしれません。

内容は下記のようになっています。

妄想1「宇宙ステーションで株式取引スタート、マネックスがプラットフォーム提供」

様々な国や地域の宇宙飛行士が集まる宇宙ステーション。そこで採用されたのがマネックスの「全世界共通株取引プラットフォーム」だ。1つのシステムで複数の国や地域の取引所に発注が可能。火星居住者への提供も目指す。

妄想2「プロ野球チーム マネックスインベスターズ、設立3年で悲願の初日本一」

3リーグ制となったプロ野球。2017年に参戦したマネックス・インベスターズが、プレーオフを制して悲願の初日本一に輝いた。

妄想3「トレーダー御用達のウェアラブルデバイス、マネックスとJINSが開発」

いつでもどこでもマーケットにアクセス可能なコンタクトレンズをマネックスとJINSが開発。迅速に売買ができる点が多くのトレーダーの支持を集めた。ただ、興奮しすぎて冷静な判断ができなくなる顧客が続出したため、急遽オプションで「まぁ、茶でも飲んで落ち着けくん」を発売。バイブレーションと音声通知機能が付いた湯のみで、リラクゼーション効果が高いと、一部の顧客の間で話題になった。

妄想4「マネックス運営のインデックス、世界の個人投資家に浸透」

マーケットの動向を見るうえで欠かせない各種のインデックス。為替換算をして、世界の企業を並べて評価、組み込まれたインデックスが、世界の個人投資家から絶大なる信頼を得た。

妄想5「マネックス、パスワードやめました」

IDとパスワードの入力がネットセキュリティの基本だったのは過去の話。マネックスが口座開設から売買までの全フローに、独自開発した生体認証技術を導入した。マネックスのセキュリティのしくみを他のネットサービスも追随。業界のスタンダードになった。

妄想6「小学校の生活科で「お金」の授業、マネックスのノウハウを提供」

マネックスが子ども向けに行ってきた「お金のがっこう」で培ったノウハウと教材が評価され、小学校の生活科に、より本格的な金融の項目が追加された。6年生で仮想の株式会社の設立までするという内容で、経営について早くから頭角を表す若い起業家たちが激増して、「マネックス世代」の上場が相次いだ。

妄想7「ほっこりだけどためになる、お金の絵本の仕掛け人は・・・」

お金の話なのにほっこりして、なんだかちょっと泣ける。そんな絵本が人気だ。仕掛けたのはマネックス。人間の幸せのために存在する、本来のお金の姿が描き出され、大型ネット書店のアンケートで「次の世代にも読ませたい絵本」の1位になった。

妄想8「日本の金融機関で初、グローバルなコールセンターを設置」

トレードステーション(米国)とマネックスBOOM証券(中国)で日本株の売買が激増。海外のマネックス顧客向けにコールセンターを現地で設置した。

妄想9「寝ている間に億万長者!?脳波でトレードが話題に」

アルゴリズム取引が主流になった反動で、トレードの世界に 『自然派』 の流れが登場。究極の自然派として、 寝ている間のリラックス状態の脳波を解析してトレードするマネックスのツールが大流行した。寝ているだけで大きな利益を上げる人も出て、 自然派の投資家が増えるきっかけになった。

妄想10「あなたにぴったりじゃない運用を提案する機能が人気に」

個々のお客様の資産状況や許容できるリスクを分析して、最適な運用方法をアドバイスするマネックスの顧客向けツール。あまりにぴったりで思い通りの運用になるため、「もっとおもしろい提案が欲しい」との声が多数。ついに、「あなたに合わない運用」を勧める機能を実装して人気に。

妄想11「女性顧客獲得のカギはMONE'Sキッチン」

イケメン社員が日替わりで推奨銘柄と料理を紹介するオンライン動画。「MONE’Sキッチン」が女性に人気。番組を制作するマネックスでは、女性の口座開設が急増。口コミではオリーブ関連銘柄が多すぎるとネタになる。

妄想12「MIT Media Labからインスピレーションを受けてマネックスが開発、お気に入りのコンシェルジュがあなたの資産運用をお手伝い」

3Dレーザーを使い、世界中の好きな人物を専属の金融コンシェルジュにできるという画期的な技術が登場した。3D映像のコンシェルジュが目の前に現れて質問に答えたり、資産運用のアドバイスをしてくれる。まさにアメリカン・コミックのようなサービスがついに実現した

妄想13「オンライン証券初、全国縦断セミナー 47都道府県制覇」

ネットがどれだけ充実しても、実際に会って話をするコミュニケーションに勝るものは無い。マネックスが創業20周年を記念して全国縦断セミナーキャンペーンを実施。那覇で最終回をむかえ、オンライン証券で初めて47都道府県でセミナーを行う“グランドスラム”を達成した。

妄想14「引っ越し時の住所変更完了通知、ペーパレス化が進み そばが主流に」

顧客の引越し時に金融機関が送る住所変更完了通知。書面で届くのが常識だったが、マネックスとそば業界がタッグを組み、代わりにそばが届く粋な仕組みを実現した。ただし、「麺のびてるw」との口コミが相次いだため、マネックスはのびないそばの開発に着手。

妄想15「ふるさと納税、お返しは地元企業の株券で」

「ふるさと納税」の特産品プレゼントに、地元企業の株券が登場した。仕組みはマネックスが提供。故郷の自治体と企業の両方に貢献できるとあって、投資家の注目を集めた。

松本 大

東洋経済新報社

売り上げランキング: 52,961

東洋経済新報社

売り上げランキング: 52,961

国税庁「平成25事務年度における所得税及び消費税調査等の状況について」を公表

国税庁より、所得税についての調査等件数及び申告漏れ等の非違があった件数の状況が報告されています。

平成26年10月 平成25事務年度における所得税及び消費税調査等の状況について

https://www.nta.go.jp/kohyo/press/press/2014/shotoku_shohi/index.htm

所得税は、調査等合計では、89万9千件(前事務年度68万2千件)が調査をされ、申告漏れ所得金額は8,216億円(前事務年度8,578億円)となっています。

参考1

平成25事務年度 所得税及び消費税調査等の状況

参考2

事業所得を有する者の1件当たりの申告漏れ所得金額が高額な上位10業種

事業所得を有する者の最近10年間の1件当たりの申告漏れ所得が高額な業種

参考3

平成25事務年度 譲渡所得の調査等事績

参考4

いわゆる「富裕層」への対応

無申告者に対する調査状況

海外取引を行っている者の調査状況

インターネット取引を行っている者の調査状況

金地金等に係る譲渡所得調査等の状況

詳細解説:

マネーの知恵(仮) 2014/10/23「国税庁の所得税の調査結果から見る、富裕層の個人課税や海外取引はどこまで補足されているのか」

http://money-learn.seesaa.net/article/407639939.html

平成26年10月 平成25事務年度における所得税及び消費税調査等の状況について

https://www.nta.go.jp/kohyo/press/press/2014/shotoku_shohi/index.htm

所得税は、調査等合計では、89万9千件(前事務年度68万2千件)が調査をされ、申告漏れ所得金額は8,216億円(前事務年度8,578億円)となっています。

参考1

平成25事務年度 所得税及び消費税調査等の状況

参考2

事業所得を有する者の1件当たりの申告漏れ所得金額が高額な上位10業種

事業所得を有する者の最近10年間の1件当たりの申告漏れ所得が高額な業種

参考3

平成25事務年度 譲渡所得の調査等事績

参考4

いわゆる「富裕層」への対応

無申告者に対する調査状況

海外取引を行っている者の調査状況

インターネット取引を行っている者の調査状況

金地金等に係る譲渡所得調査等の状況

詳細解説:

マネーの知恵(仮) 2014/10/23「国税庁の所得税の調査結果から見る、富裕層の個人課税や海外取引はどこまで補足されているのか」

http://money-learn.seesaa.net/article/407639939.html

大津學

光文社

売り上げランキング: 205,896

光文社

売り上げランキング: 205,896

2014年10月22日水曜日

大手証券の団塊の世代や退職を控えた世代に向けた取り組み

定年で企業などから受け取る退職金は毎年10兆円規模に達します。1947~49年に生まれた団塊世代は約650万人。既に退職しているが、受け取った退職金の大半を銀行に預けている状況です。

まとまったお金を手にする定年前後の世代の投資家層を開拓するため、大手証券が団塊の世代や退職を控えた世代向けの運用サービスを拡充している。

相続や健康など退職世代の関心の高いテーマと資産運用を組み合わせた相談会を開いているようです。

参考:日経(2014/10/22)「退職金運用、投資を後押し 定年前後世代向け拡充」

各社の取り組みは下記の通り。

○野村証券

・退職世代向けの「ハッピーライフ」セミナーをほぼ全店で実施。。全日本空輸や大塚製薬など約160社の異業種企業と連携し、企業から派遣された講師が健康などをテーマに説明する。セミナー後に意見を募り、必要があれば運用の相談に乗る。

・資産運用により焦点を当てた説明会も開く。全店規模で開催中の運用相談セミナーでは相続対策なども説明。退職後の収入や支出を前提に、リスク許容度に応じた商品をすすめる。

野村のハッピーライフセミナーは下記のようなジャンルの内容が用意されています。

http://www.nomura.co.jp/lp/happylife_seminar/

-楽しみ 旅行・クルーズ リゾート・レジャー 趣味・教養

-住まい 別荘・移住 二世帯住宅・建替・改築

-健康 介護・医療 運動・ダイエット・美容

-相続 相続・贈与

-もしもの時 葬式・お墓

○大和証券

・退職後の資産設計相談を2014年10月から全店で実施。2015年からは21の本支店に退職世代の関心が高い相続の相談に乗る専門家を置く。

・退職後3年以内の人を対象に優遇金利も用意。証券会社に中長期で運用を一任する「ファンドラップ」を500万円以上、契約するのと併せてグループの大和ネクスト銀行で退職金を預ける場合、当初の3カ月間は定期預金金利を年率5%と通常の0.1%より優遇。

○みずほ証券

・2014年11月から、退職後5年以内の人が退職金で初めて株式投信を購入する際の申込手数料を半額に。ファンドラップを契約した場合、1年間手数料を半額に割り引く。

○SMBC日興証券

・高齢の顧客十数万人に定期的に送るメールに相続関連などの案内を増やす計画。

まとまったお金を手にする定年前後の世代の投資家層を開拓するため、大手証券が団塊の世代や退職を控えた世代向けの運用サービスを拡充している。

相続や健康など退職世代の関心の高いテーマと資産運用を組み合わせた相談会を開いているようです。

参考:日経(2014/10/22)「退職金運用、投資を後押し 定年前後世代向け拡充」

各社の取り組みは下記の通り。

○野村証券

・退職世代向けの「ハッピーライフ」セミナーをほぼ全店で実施。。全日本空輸や大塚製薬など約160社の異業種企業と連携し、企業から派遣された講師が健康などをテーマに説明する。セミナー後に意見を募り、必要があれば運用の相談に乗る。

・資産運用により焦点を当てた説明会も開く。全店規模で開催中の運用相談セミナーでは相続対策なども説明。退職後の収入や支出を前提に、リスク許容度に応じた商品をすすめる。

野村のハッピーライフセミナーは下記のようなジャンルの内容が用意されています。

http://www.nomura.co.jp/lp/happylife_seminar/

-楽しみ 旅行・クルーズ リゾート・レジャー 趣味・教養

-住まい 別荘・移住 二世帯住宅・建替・改築

-健康 介護・医療 運動・ダイエット・美容

-相続 相続・贈与

-もしもの時 葬式・お墓

○大和証券

・退職後の資産設計相談を2014年10月から全店で実施。2015年からは21の本支店に退職世代の関心が高い相続の相談に乗る専門家を置く。

・退職後3年以内の人を対象に優遇金利も用意。証券会社に中長期で運用を一任する「ファンドラップ」を500万円以上、契約するのと併せてグループの大和ネクスト銀行で退職金を預ける場合、当初の3カ月間は定期預金金利を年率5%と通常の0.1%より優遇。

○みずほ証券

・2014年11月から、退職後5年以内の人が退職金で初めて株式投信を購入する際の申込手数料を半額に。ファンドラップを契約した場合、1年間手数料を半額に割り引く。

○SMBC日興証券

・高齢の顧客十数万人に定期的に送るメールに相続関連などの案内を増やす計画。

2014年10月18日土曜日

楽天証券より:海外株式の特定口座サービス開始! ~確定申告がぐんとカンタンになります~

楽天証券からのリリース「海外株式の特定口座サービス開始! ~確定申告がぐんとカンタンになります~」より、2014年12月を目途に、海外株式の特定口座対応がされるようです。

海外株式の対象範囲は、米国株式、中国株式、アセアン株式、海外ETFで、また、大手ネット証券で初めて、「特定口座」でアセアン株式も取引できるようになります。

SBI証券、カブドットコム証券、松井証券、マネックス証券、楽天証券の主要ネット証券では、マネックス証券に続き、楽天証券も対応になりました。

マネックス証券:米国株特定口座

http://www.monex.co.jp/Etc/topbn/guest/G2700/gaikstk/tokutei_koza.htm

特定口座の開設により、個人投資家は下記のメリットがあります。

・面倒な損益の計算を楽天証券がお客様に代わっておこないます。面倒な為替の計算も不要

・「源泉あり」なら、確定申告が原則不要に

・特定口座内の国内株式や投資信託と損益通算が可能

一般口座では、個人投資家は自身で売買損益の計算をしないといけませんが、特定口座では、損益の計算は証券会社が行ってくれ、年間取引報告書という書面にまとめてくれます。

源泉徴収ありで、損益通算が不要なら、確定申告することも原則不要になります。

源泉徴収なしでは確定申告が必要ですが、年間取引報告書での損益を確定申告書に記載すればいいので、一般口座と比べると、大幅に手間が減少します。

楽天証券のリリースでは、下記のQ&Aも記されています。

・海外株式を特定口座で取引するにはどうしたらよいのでしょうか?→国内株式にて特定口座を開設していれば不要

・海外株式の配当金や分配金を受け取る際の配当金受取方法は選択できますか?→できない

・米国株式を外貨で決済した場合、税額を決める譲渡損益の計算はどのように行われますか?→円換算の損益

・2014年内に取扱い開始予定とのことですが、開始前の2014年内の取引は、特定口座として手続きされるのでしょうか?→特定口座開始日前にお買付なさった海外株式は、一般口座での預かり

・現地で徴収される税金も、海外株式が特定口座に対応することにより、損益通算されるのでしょうか。→配当金(分配金)は、現地にて配当課税されるが、現地で差し引かれた税額は損益通算の対象とはならない

・海外株式を特定口座で売却した場合、株式取得時から売却時までの為替変動について別途確定申告する必要がありますか?→必要なし

・特定口座内で保有していた株式の譲渡損益と「海外株式の配当金や分配金」とは損益通算は行われますか。→源泉徴収の区分により対応が異なる

・年間取引報告書に海外株式の譲渡や配当金や分配金は記載されますか?→源泉徴収の種類により異なる

・日本国内に上場する海外株式や海外株式扱いのETFの配当金は、特定口座内で損益通算が可能でしょうか?→登録している「出金先指定口座」に直接振り込まれる

・保有している海外株式に合併や株式分割などのコーポレートアクションが発生した場合でも、特定口座内で保有し続けることはできますか?→内容によっては、原則として一般口座に払い出した後、コーポレートアクションの手続きが行われる

関連記事

・マネーの知恵(仮)2014/10/18 楽天証券が海外株式の特定口座に対応へ

http://money-learn.seesaa.net/article/407356552.html

海外株式の対象範囲は、米国株式、中国株式、アセアン株式、海外ETFで、また、大手ネット証券で初めて、「特定口座」でアセアン株式も取引できるようになります。

SBI証券、カブドットコム証券、松井証券、マネックス証券、楽天証券の主要ネット証券では、マネックス証券に続き、楽天証券も対応になりました。

マネックス証券:米国株特定口座

http://www.monex.co.jp/Etc/topbn/guest/G2700/gaikstk/tokutei_koza.htm

特定口座の開設により、個人投資家は下記のメリットがあります。

・面倒な損益の計算を楽天証券がお客様に代わっておこないます。面倒な為替の計算も不要

・「源泉あり」なら、確定申告が原則不要に

・特定口座内の国内株式や投資信託と損益通算が可能

一般口座では、個人投資家は自身で売買損益の計算をしないといけませんが、特定口座では、損益の計算は証券会社が行ってくれ、年間取引報告書という書面にまとめてくれます。

源泉徴収ありで、損益通算が不要なら、確定申告することも原則不要になります。

源泉徴収なしでは確定申告が必要ですが、年間取引報告書での損益を確定申告書に記載すればいいので、一般口座と比べると、大幅に手間が減少します。

楽天証券のリリースでは、下記のQ&Aも記されています。

・海外株式を特定口座で取引するにはどうしたらよいのでしょうか?→国内株式にて特定口座を開設していれば不要

・海外株式の配当金や分配金を受け取る際の配当金受取方法は選択できますか?→できない

・米国株式を外貨で決済した場合、税額を決める譲渡損益の計算はどのように行われますか?→円換算の損益

・2014年内に取扱い開始予定とのことですが、開始前の2014年内の取引は、特定口座として手続きされるのでしょうか?→特定口座開始日前にお買付なさった海外株式は、一般口座での預かり

・現地で徴収される税金も、海外株式が特定口座に対応することにより、損益通算されるのでしょうか。→配当金(分配金)は、現地にて配当課税されるが、現地で差し引かれた税額は損益通算の対象とはならない

・海外株式を特定口座で売却した場合、株式取得時から売却時までの為替変動について別途確定申告する必要がありますか?→必要なし

・特定口座内で保有していた株式の譲渡損益と「海外株式の配当金や分配金」とは損益通算は行われますか。→源泉徴収の区分により対応が異なる

・年間取引報告書に海外株式の譲渡や配当金や分配金は記載されますか?→源泉徴収の種類により異なる

・日本国内に上場する海外株式や海外株式扱いのETFの配当金は、特定口座内で損益通算が可能でしょうか?→登録している「出金先指定口座」に直接振り込まれる

・保有している海外株式に合併や株式分割などのコーポレートアクションが発生した場合でも、特定口座内で保有し続けることはできますか?→内容によっては、原則として一般口座に払い出した後、コーポレートアクションの手続きが行われる

関連記事

・マネーの知恵(仮)2014/10/18 楽天証券が海外株式の特定口座に対応へ

http://money-learn.seesaa.net/article/407356552.html

2014年8月4日月曜日

「商品販売型」ではなく「資産管理型」 丸三証券の営業姿勢

証券会社は、収益が販売した時の手数料収入が中心であるため、顧客にいかに売りつけるかという営業姿勢となります。(投資信託の場合、証券会社は、販売手数料を大よそ3%取り、残高に対して信託報酬2%のうち1%を得ますが、販売手数料の方がインセンティブが大きいため、販売を重視する営業姿勢となります)

「商品販売型」ではなく「資産管理型」のビジネスを目指すべく、無理な営業をせず、顧客のニーズに沿った商品を売ることに徹して20年以上前から取り組む証券会社が丸三証券です。

証券会社が投資信託を販売する場合、顧客に保有よりも売買により手数料を稼ごうとするため、比較的短期で解約が出て残高が伸びにくくなります。丸三証券は、投信残高を積み上げる異色の証券会社として、運用業界の関心を集めている証券会社です。

丸三証券の公募株式投資信託の預かり資産残高が2013年1月に6200億円を超え、それまでピークだった金融危機前の水準(07年10月の6023億円)を上回るところまで伸びています。

平成26年3月期の営業収益は231億円(平成25年3月期は176億円)、当期利益は61億円(平成25年3月期は61億円)、従業員数は平成26年3月末で959人(平均給与684万円、平均年齢34.6才)。

日経新聞では、「都心の豪華な一軒家に住む60代のある専業主婦は、投信のメーン口座を丸三にしている。「丸三さんには買いましょう、売りましょうという強い勧めがない」という営業姿勢が理由だ。以前は他の証券会社で強引な営業に根負けし、投信を買って損をした苦い経験もあった。「丸三の営業マンは余裕がある」と話す」とその営業姿勢が伝えられています。

丸三証券は、顧客の信頼を得られればより多くの資産を預けてもらえるとの考えから、営業目標はあるが「強制的な雰囲気はないように気を付けている」(企画部)という方針。

営業マンのインセンティブとしても、20年以上前から営業社員のボーナスの査定項目に預かり資産の純増分を取り入れています。今では人事査定のウエートでも資産純増分が過半となり、若手社員では最大約75%に上る体系となっています。

また、長期の資産運用を促す観点から、リスク分散が図れる投信の販売を重視しています。投信は国内だけで5000本以上もあり、初心者にはどれを選べばいいのかわかりにくい。丸三は顧客に勧める投信を年間2、3本に絞り込み、市場環境に適した投信を選ぶと、社内で頻繁に商品の勉強会を開催して営業社員の知識を深めるという体制をとっています。

丸三証券の投信販売の特徴は主に3つ。

1.経営方針で投信残高の積み上げを重視する姿勢を明確にしており、実際に残高を拡大している。

2.投信のラインアップの絞り込み。通常は年間2、3本程度まで。(証券会社は新規に販売をすることで収益を上げるので、証券会社の中には毎月のように新商品を投入し、販売開始後しばらくすると残高が伸びなくなるケースも多いのと対局)

3.分配金に対する考え方。同社が販売に力を入れてきた毎月分配型投信は分配金の水準が低め。→例えば1000億円を積み上げた「PIMCO ニューワールド」の円ヘッジタイプの分配は11年2月の設定以来、長らく月35円だった。この水準は同ジャンルのヒット商品に比べかなり低い。分配金を求める顧客は存在するが、分配金と基準価額の値上がりを示すトータルリターンを重視。

収益構造としても、人件費などのコストに対し、顧客から得る投信の信託報酬の割合は約3割に達し、1~2割強の他の証券会社より相対的に高いという構造になって表れています。

丸三証券の長尾会長は「理想からすれば(営業改革は)まだ6合目」と日経新聞で語っています。米国の証券会社ではコストに対する信託報酬の割合は7割程度に達するようです。

*

信託報酬によりコスト分が賄えれば、証券会社としては、相場動向に左右されにくい収益構造となり、無理に販売手数料に依存し、顧客が望まない商品を販売する現在の証券会社とは一味違った展開になります。一方で、信託報酬での収入水準は低いので、残高を相当上げてかなくてはいけません。アベノミクス前までは赤字も出していましたが、丸三証券の挑戦に注目です。

(参考)

日経(2014/8/4)「丸三証券、投信「がんばらない営業」で収益着々」

日経(2013/6/20)「丸三証券、株式投信の残高と信託報酬が過去最高 1月」

【参考記事】

・2015/9/22 銀行の投信販売現場に行ってきました。親が銀行のお客様(上カモ)だった!(その3)

ファンドラップ ~コストと期待リターン -多くの人は0.5%以下の利回りに2.5%以上の手数料を払っている!?

「商品販売型」ではなく「資産管理型」のビジネスを目指すべく、無理な営業をせず、顧客のニーズに沿った商品を売ることに徹して20年以上前から取り組む証券会社が丸三証券です。

証券会社が投資信託を販売する場合、顧客に保有よりも売買により手数料を稼ごうとするため、比較的短期で解約が出て残高が伸びにくくなります。丸三証券は、投信残高を積み上げる異色の証券会社として、運用業界の関心を集めている証券会社です。

丸三証券の公募株式投資信託の預かり資産残高が2013年1月に6200億円を超え、それまでピークだった金融危機前の水準(07年10月の6023億円)を上回るところまで伸びています。

平成26年3月期の営業収益は231億円(平成25年3月期は176億円)、当期利益は61億円(平成25年3月期は61億円)、従業員数は平成26年3月末で959人(平均給与684万円、平均年齢34.6才)。

日経新聞では、「都心の豪華な一軒家に住む60代のある専業主婦は、投信のメーン口座を丸三にしている。「丸三さんには買いましょう、売りましょうという強い勧めがない」という営業姿勢が理由だ。以前は他の証券会社で強引な営業に根負けし、投信を買って損をした苦い経験もあった。「丸三の営業マンは余裕がある」と話す」とその営業姿勢が伝えられています。

丸三証券は、顧客の信頼を得られればより多くの資産を預けてもらえるとの考えから、営業目標はあるが「強制的な雰囲気はないように気を付けている」(企画部)という方針。

営業マンのインセンティブとしても、20年以上前から営業社員のボーナスの査定項目に預かり資産の純増分を取り入れています。今では人事査定のウエートでも資産純増分が過半となり、若手社員では最大約75%に上る体系となっています。

また、長期の資産運用を促す観点から、リスク分散が図れる投信の販売を重視しています。投信は国内だけで5000本以上もあり、初心者にはどれを選べばいいのかわかりにくい。丸三は顧客に勧める投信を年間2、3本に絞り込み、市場環境に適した投信を選ぶと、社内で頻繁に商品の勉強会を開催して営業社員の知識を深めるという体制をとっています。

丸三証券の投信販売の特徴は主に3つ。

1.経営方針で投信残高の積み上げを重視する姿勢を明確にしており、実際に残高を拡大している。

2.投信のラインアップの絞り込み。通常は年間2、3本程度まで。(証券会社は新規に販売をすることで収益を上げるので、証券会社の中には毎月のように新商品を投入し、販売開始後しばらくすると残高が伸びなくなるケースも多いのと対局)

3.分配金に対する考え方。同社が販売に力を入れてきた毎月分配型投信は分配金の水準が低め。→例えば1000億円を積み上げた「PIMCO ニューワールド」の円ヘッジタイプの分配は11年2月の設定以来、長らく月35円だった。この水準は同ジャンルのヒット商品に比べかなり低い。分配金を求める顧客は存在するが、分配金と基準価額の値上がりを示すトータルリターンを重視。

収益構造としても、人件費などのコストに対し、顧客から得る投信の信託報酬の割合は約3割に達し、1~2割強の他の証券会社より相対的に高いという構造になって表れています。

丸三証券の長尾会長は「理想からすれば(営業改革は)まだ6合目」と日経新聞で語っています。米国の証券会社ではコストに対する信託報酬の割合は7割程度に達するようです。

*

信託報酬によりコスト分が賄えれば、証券会社としては、相場動向に左右されにくい収益構造となり、無理に販売手数料に依存し、顧客が望まない商品を販売する現在の証券会社とは一味違った展開になります。一方で、信託報酬での収入水準は低いので、残高を相当上げてかなくてはいけません。アベノミクス前までは赤字も出していましたが、丸三証券の挑戦に注目です。

(参考)

日経(2014/8/4)「丸三証券、投信「がんばらない営業」で収益着々」

日経(2013/6/20)「丸三証券、株式投信の残高と信託報酬が過去最高 1月」

【参考記事】

・2015/9/22 銀行の投信販売現場に行ってきました。親が銀行のお客様(上カモ)だった!(その3)

ファンドラップ ~コストと期待リターン -多くの人は0.5%以下の利回りに2.5%以上の手数料を払っている!?

2014年7月27日日曜日

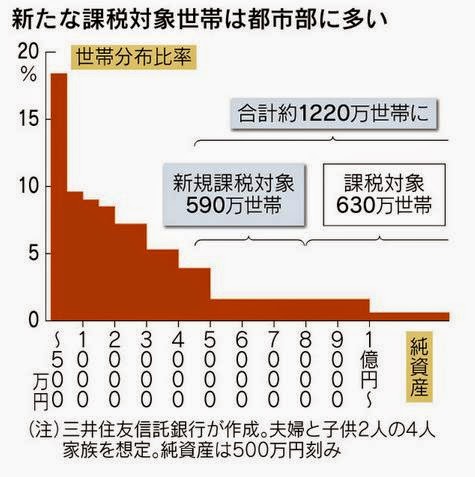

2015年度の相続増税により課税対象は新規に590万世帯増加し、1200万世帯に(日経より)

2015年1月より相続税の基礎控除が縮小し、課税対象が拡大します。

相続税の基礎控除は、相続税の対象となる遺産額が基礎控除の範囲内までは相続税が課税されないという範囲です。現行(2014年末まで)は5000万円+1000万円×法定相続人なのが、2015年1月より3000万円+600万円×法定相続人になります。

両親と子ども2人がいる家族で、親が亡くなった場合、法定相続人は3人になりますので、8000万→4800万と6割の水準になります。

この影響により、約600万世帯が負担を迫られる可能性があると日経新聞が伝えています。

全世帯の2割強の1200万世帯が課税対象になり、不動産価格が高い都市部では新たに課税対象となる世帯が多いとのことです。

純資産別の対象世帯数の分布は下記のように試算がされています。

(図は日経新聞より)

この試算は三井住友信託銀行が政府の全国消費実態調査を基に行ったようで、これによると、既存の課税対象世帯数は630万世帯、2015年からの増税の影響による課税対象世帯数は590万世帯で、合計1220万世帯になることになります。これは、全世帯数の23%になります。

政府税制調査会は、今回の増税で実際に相続税がかかる人は5割程度の増加にとどまると見ていた。過去の税制改正のデータから推計していたが、実際には政府推計より課税対象の人数が多くなりそうだということです。

新しく課税対象になる世帯は三大都市圏が394万世帯で7割弱を占め、東京都内で親や配偶者を亡くした人のうち2人に1人は相続税の申告が必要になる見通しも伝えられています。

これに伴い、記事では、生前贈与などを活用した節税の動きが強まりそうだと分析がされており、教育資金の非課税贈与(祖父母が孫に教育資金を贈った場合に1500万円まで非課税となる制度)が2014年度1年間の利用金額が4500億円に達したことや、第一生命保険では、相続税の節税にも使う貯蓄性の保険商品の契約数が14年4~6月期に約500件(年掛け金100万円以上)と前年同期から4割増えたことが伝えられています。

(参考)日経(2014/7/26)「相続税の課税対象、1200万世帯に倍増 非課税枠縮小 」

【マネーの知恵(仮)関連記事】

・2012/6/5 モメない相続 長谷川裕雅/著

http://money-learn.seesaa.net/article/273484677.html

・2012/6/9 相続で遺産が少ない場合でも親族での争いは起こる

http://money-learn.seesaa.net/article/274103111.html

[PR]資産管理や相続税に関する相談や資料の希望は伊藤会計事務所へ(東京都世田谷区)

相続税の基礎控除は、相続税の対象となる遺産額が基礎控除の範囲内までは相続税が課税されないという範囲です。現行(2014年末まで)は5000万円+1000万円×法定相続人なのが、2015年1月より3000万円+600万円×法定相続人になります。

両親と子ども2人がいる家族で、親が亡くなった場合、法定相続人は3人になりますので、8000万→4800万と6割の水準になります。

この影響により、約600万世帯が負担を迫られる可能性があると日経新聞が伝えています。

全世帯の2割強の1200万世帯が課税対象になり、不動産価格が高い都市部では新たに課税対象となる世帯が多いとのことです。

純資産別の対象世帯数の分布は下記のように試算がされています。

(図は日経新聞より)

この試算は三井住友信託銀行が政府の全国消費実態調査を基に行ったようで、これによると、既存の課税対象世帯数は630万世帯、2015年からの増税の影響による課税対象世帯数は590万世帯で、合計1220万世帯になることになります。これは、全世帯数の23%になります。

政府税制調査会は、今回の増税で実際に相続税がかかる人は5割程度の増加にとどまると見ていた。過去の税制改正のデータから推計していたが、実際には政府推計より課税対象の人数が多くなりそうだということです。

新しく課税対象になる世帯は三大都市圏が394万世帯で7割弱を占め、東京都内で親や配偶者を亡くした人のうち2人に1人は相続税の申告が必要になる見通しも伝えられています。

これに伴い、記事では、生前贈与などを活用した節税の動きが強まりそうだと分析がされており、教育資金の非課税贈与(祖父母が孫に教育資金を贈った場合に1500万円まで非課税となる制度)が2014年度1年間の利用金額が4500億円に達したことや、第一生命保険では、相続税の節税にも使う貯蓄性の保険商品の契約数が14年4~6月期に約500件(年掛け金100万円以上)と前年同期から4割増えたことが伝えられています。

(参考)日経(2014/7/26)「相続税の課税対象、1200万世帯に倍増 非課税枠縮小 」

【マネーの知恵(仮)関連記事】

・2012/6/5 モメない相続 長谷川裕雅/著

http://money-learn.seesaa.net/article/273484677.html

・2012/6/9 相続で遺産が少ない場合でも親族での争いは起こる

http://money-learn.seesaa.net/article/274103111.html

[PR]資産管理や相続税に関する相談や資料の希望は伊藤会計事務所へ(東京都世田谷区)

2014年7月25日金曜日

証券会社でのNISA投資額 3月末5000億円→6月末7000億円へ拡大

野村証券やネット証券といった主要証券10社で開始6カ月間の間に口座を開いて実際に株式や投資信託などを買った投資家の日経新聞調べ。

2014年6月末の投資家数105万人、投資額(資金流入額)も約7000億円(3月末は約5000億円)、1口座あたりの平均投資額は66万円となっているようです。

NISAで買われている人気銘柄は、みずほフィナンシャルグループ、キヤノンなどほぼ同じ顔ぶれ。また口座開設者の内訳をみると、女性の比率は43%(3月末は42%)だった。年代別では20~30代が少なく、60代以上が6割近くを占める構図も変わらない状態は続いています。

6月末の口座開設者数は363万人で3月末から40万人増えた。実際に投資している人(105万人)の割合は29%で、口座の稼働率は1月末の17%、3月末の24%から上昇傾向となっています。

NISAの場合、年末に近づくにつれて年間の非課税枠を使い切ろうとの機運が高まり、株式や投信を買い増す投資家が増えるとみられていると分析されています。日本証券業協会は、タレントの香取慎吾さんを起用したテレビCMを11月から流すなど、幅広い年齢層の利用を促していく考えとのことです。

金融庁の調査では、3月末時点で銀行などを含む金融機関全体の口座総数は650万、投資額は1兆34億円だったので、証券会社と銀行で半々といったところでしょうか。

参考:日経新聞 2014/7/15「NISA、半年で投資100万人超 主要証券10社」

メディア・パル (2014-01-15)

売り上げランキング: 226,017

2014年6月末の投資家数105万人、投資額(資金流入額)も約7000億円(3月末は約5000億円)、1口座あたりの平均投資額は66万円となっているようです。

NISAで買われている人気銘柄は、みずほフィナンシャルグループ、キヤノンなどほぼ同じ顔ぶれ。また口座開設者の内訳をみると、女性の比率は43%(3月末は42%)だった。年代別では20~30代が少なく、60代以上が6割近くを占める構図も変わらない状態は続いています。

6月末の口座開設者数は363万人で3月末から40万人増えた。実際に投資している人(105万人)の割合は29%で、口座の稼働率は1月末の17%、3月末の24%から上昇傾向となっています。

NISAの場合、年末に近づくにつれて年間の非課税枠を使い切ろうとの機運が高まり、株式や投信を買い増す投資家が増えるとみられていると分析されています。日本証券業協会は、タレントの香取慎吾さんを起用したテレビCMを11月から流すなど、幅広い年齢層の利用を促していく考えとのことです。

金融庁の調査では、3月末時点で銀行などを含む金融機関全体の口座総数は650万、投資額は1兆34億円だったので、証券会社と銀行で半々といったところでしょうか。

参考:日経新聞 2014/7/15「NISA、半年で投資100万人超 主要証券10社」

メディア・パル (2014-01-15)

売り上げランキング: 226,017

2014年7月11日金曜日

国税局に「超富裕層プロジェクトチーム」 国内外に数十億円規模の資産

国税局に「超富裕層プロジェクトチーム」が発足したそうです。(2014年7月10日発足)

富裕層の中でも、より資産や所得がある人たちの投資活動の情報などを専門的に集め、脱税や税逃れを監視するための組織。

高度な節税策を利用した富裕層による国際的な税逃れが問題になる中、富裕層の実態を調べて税務調査のノウハウを蓄積し、課税に結びつける狙いだそうです。

「超富裕層」は例えば、国内外に数十億円規模の資産を持ち、積極的な投資活動をしている会社役員や投資家らが対象になるとみられています。(国税当局は税務調査に支障があるとして調査対象となる基準を明らかにしない)

東京局・・税務調査の方針を決める課税総括課に専従の担当者7人を配置。所得、相続、法人税の経験豊富な調査官のほか、マルサで知られる査察官も加わった。

大阪局・・「富裕層対応本部」を設けて5人が担当、名古屋局も「対策班」を設置する。いずれも初めての試み。国税庁も支援チームをつくる

といった体制になっています。

asahi 2014/7/11「大金持ちの税逃れ、許さない 国税局が専門チーム」より

キャピタルフライトによる海外への資産移転への課税強化の流れの一環ですね。

富裕層の中でも、より資産や所得がある人たちの投資活動の情報などを専門的に集め、脱税や税逃れを監視するための組織。

高度な節税策を利用した富裕層による国際的な税逃れが問題になる中、富裕層の実態を調べて税務調査のノウハウを蓄積し、課税に結びつける狙いだそうです。

「超富裕層」は例えば、国内外に数十億円規模の資産を持ち、積極的な投資活動をしている会社役員や投資家らが対象になるとみられています。(国税当局は税務調査に支障があるとして調査対象となる基準を明らかにしない)

東京局・・税務調査の方針を決める課税総括課に専従の担当者7人を配置。所得、相続、法人税の経験豊富な調査官のほか、マルサで知られる査察官も加わった。

大阪局・・「富裕層対応本部」を設けて5人が担当、名古屋局も「対策班」を設置する。いずれも初めての試み。国税庁も支援チームをつくる

といった体制になっています。

asahi 2014/7/11「大金持ちの税逃れ、許さない 国税局が専門チーム」より

キャピタルフライトによる海外への資産移転への課税強化の流れの一環ですね。

2014年6月18日水曜日

GPIFの日本株投資比率引き上げに山崎元氏が喝

GPIFの日本株投資比率引き上げが話題だが、山崎元氏が下記を理由に難色を示している。

(1)政府機関であるGPIFが上場企業の大株主となることで、政府は日本企業の株主であると同時に監督者でもあるという「利益相反」が強化される。

(2)GPIFが上場企業の大株主になることで、議決権の空洞化と企業統治の弱体化が起こる。

(3)大資金の公的資金であるGPIFの売買は市場参加者に利用され、国民の年金積立金の運用が「カモ」にされる。

(4)大きすぎる公的資金としてGPIFの情報管理が難しい。GPIFが運用方針に関する説明責任を十分果たすと市場参加者に出し抜かれやすくなるし、情報漏れは市場参加者間にとって不公平につながりやすい。

(5)GPIFに株式をため込んでしまうと、将来の年金積立金縮小の際の株価の下落などの影響が大きくなる。

*

特に4と5は、安倍政権の点数稼ぎに使われているのだとしたら、将来へツケが回る結果となる良い指摘です。

・ダイヤモンドオンライン 2014/6/18

GPIFが株式を買い増ししない方がいい「5つの理由」

http://diamond.jp/articles/-/54650

(1)政府機関であるGPIFが上場企業の大株主となることで、政府は日本企業の株主であると同時に監督者でもあるという「利益相反」が強化される。

(2)GPIFが上場企業の大株主になることで、議決権の空洞化と企業統治の弱体化が起こる。

(3)大資金の公的資金であるGPIFの売買は市場参加者に利用され、国民の年金積立金の運用が「カモ」にされる。

(4)大きすぎる公的資金としてGPIFの情報管理が難しい。GPIFが運用方針に関する説明責任を十分果たすと市場参加者に出し抜かれやすくなるし、情報漏れは市場参加者間にとって不公平につながりやすい。

(5)GPIFに株式をため込んでしまうと、将来の年金積立金縮小の際の株価の下落などの影響が大きくなる。

*

特に4と5は、安倍政権の点数稼ぎに使われているのだとしたら、将来へツケが回る結果となる良い指摘です。

・ダイヤモンドオンライン 2014/6/18

GPIFが株式を買い増ししない方がいい「5つの理由」

http://diamond.jp/articles/-/54650

2014年4月27日日曜日

税務代理権限証書の「調査の通知に関する同意」をすれば税務調査の事前通知の連絡は税理士へ(2014年7月より)

税務代理権限証書の「調査の通知に関する同意」にチェックを入れれば、調査の事前通知は税理士(税務代理人)が先になります。

平成 26 年度税制改正において国税通則法及び税理士法(以下「国税通則法等」)の一部が改正されたことにより、調査の事前通知の規定が整備されるとともに、税務代理権限証書(税理士法第 30 条に規定)の様式が改訂されました。(平成 26 年7月1日以後に実施する事前通知から適用)

改訂後の税務代理権限証書はこちら。

http://www.nta.go.jp/tetsuzuki/shinsei/annai/zeirishi/pdf/01_260701.pdf

「過年分に関する税務代理」にもチェックを入れることで、過去分の調査通知についても税理士が先に通知を受けることになります。

[関連リンク]

・日本税理士会連合会 国税通則法等の改正(事前通知関係)について~税務代理権限証書の様式の改訂~ (平成 26 年4月9日)

http://www.nichizeiren.or.jp/taxaccount/pdf/jizentsuchikaisei140409.pdf

・国税庁 「税務調査手続に関するFAQ(税理士向け)」

https://www.nta.go.jp/sonota/sonota/osirase/data/h24/nozeikankyo/zeirishi.htm

過去記事リンク

・起業して忙しい時に税務処理をおらそかにして適当にやると重加算税の対象になることがあるので注意!(2014/1/25)

http://moneyneta.blogspot.jp/2014/01/blog-post_25.html

・税務調査で「おみやげ」はどこまで有効か?(2013/3/30)

http://moneyneta.blogspot.jp/2013/03/blog-post_30.html

・税務調査で調査官にメールを見せるよう要求された場合の対応方法(2012/9/22)

http://moneyneta.blogspot.jp/2012/09/blog-post_22.html

平成 26 年度税制改正において国税通則法及び税理士法(以下「国税通則法等」)の一部が改正されたことにより、調査の事前通知の規定が整備されるとともに、税務代理権限証書(税理士法第 30 条に規定)の様式が改訂されました。(平成 26 年7月1日以後に実施する事前通知から適用)

改訂後の税務代理権限証書はこちら。

http://www.nta.go.jp/tetsuzuki/shinsei/annai/zeirishi/pdf/01_260701.pdf

「過年分に関する税務代理」にもチェックを入れることで、過去分の調査通知についても税理士が先に通知を受けることになります。

[関連リンク]

・日本税理士会連合会 国税通則法等の改正(事前通知関係)について~税務代理権限証書の様式の改訂~ (平成 26 年4月9日)

http://www.nichizeiren.or.jp/taxaccount/pdf/jizentsuchikaisei140409.pdf

・国税庁 「税務調査手続に関するFAQ(税理士向け)」

https://www.nta.go.jp/sonota/sonota/osirase/data/h24/nozeikankyo/zeirishi.htm

過去記事リンク

・起業して忙しい時に税務処理をおらそかにして適当にやると重加算税の対象になることがあるので注意!(2014/1/25)

http://moneyneta.blogspot.jp/2014/01/blog-post_25.html

・税務調査で「おみやげ」はどこまで有効か?(2013/3/30)

http://moneyneta.blogspot.jp/2013/03/blog-post_30.html

・税務調査で調査官にメールを見せるよう要求された場合の対応方法(2012/9/22)

http://moneyneta.blogspot.jp/2012/09/blog-post_22.html

プロ向けファンドの「適格機関投資家等特例業務」に証券取引等監視委員会から建議が出される。

投資家から資金を集め資金を運用する集団投資スキームのうち、比較的少人数から資金を集めるファンドは、私募ファンドとして金融商品取引法により定められています。

私募ファンドには主に下記の形態があります。

・50%以上を有価証券やデリバティブで運用するファンドは、一人以上のプロ(適格機関投資家)かいれば49名の一般投資家から資金を集めることが可能

・事業や商品・不動産に投資するものは、499名以下の一般投資家から資金を集めることが可能

これら私募ファンドは、有価証券届出書の提出や継続開示義務を負わないため、ファンド設立が比較的容易でファンドの運用コストが安く済みますので、比較的少額(数億円から数十億円)のファンド組成に利用されてきました。

これについて問題事例が多く発生しているため、証券取引等監視委員会から、金融庁設置法第21条の規定に基づき、平成26年4月18日付で、内閣総理大臣及び金融庁長官に対して、投資家の要件を厳格化するよう建議が行われています。

(参考)マネーの知恵(仮) 2014/4/19

プロ向けファンド業務(適格機関投資家等特例業務)の投資家要件を規制強化へ まっとうな投資会社とおれおれ詐欺の見分けをどうするか。

証券取引等監視委員会からの建議

http://www.fsa.go.jp/sesc/news/c_2014/2014/20140418-1.htm

(内容)

集団投資スキーム(以下「ファンド」という。)のうち適格機関投資家等(1名以上の適格機関投資家及び49名以下の適格機関投資家以外の者)を出資者とするもの(いわゆる「プロ向けファンド」)の販売・投資運用を行う特例業務届出者については、これまでの検査において、

・顧客に対する虚偽の告知

・適格機関投資家等特例業務の要件を満たさずに行った登録が必要となるファンドの販売・投資運用

・出資金の流用・使途不明

など、多数の金融商品取引法違反事例や一般投資家に被害が生じている悪質な事例が認められた。

また、その中には、出資金を毀損させている状態の中、その後も金融商品取引法違反行為を行う蓋然性が高く、裁判所への禁止・停止命令の申立てに至ったものもある。

したがって、こうした状況に鑑みれば、ファンドに係る投資者保護の一層の徹底を図る観点から、適格機関投資家等特例業務に関する特例について、出資者に係る要件を厳格化する等、一般投資家の被害の発生等を防止するための適切な措置を講ずる必要がある。

私募ファンドには主に下記の形態があります。

・50%以上を有価証券やデリバティブで運用するファンドは、一人以上のプロ(適格機関投資家)かいれば49名の一般投資家から資金を集めることが可能

・事業や商品・不動産に投資するものは、499名以下の一般投資家から資金を集めることが可能

これら私募ファンドは、有価証券届出書の提出や継続開示義務を負わないため、ファンド設立が比較的容易でファンドの運用コストが安く済みますので、比較的少額(数億円から数十億円)のファンド組成に利用されてきました。

これについて問題事例が多く発生しているため、証券取引等監視委員会から、金融庁設置法第21条の規定に基づき、平成26年4月18日付で、内閣総理大臣及び金融庁長官に対して、投資家の要件を厳格化するよう建議が行われています。

(参考)マネーの知恵(仮) 2014/4/19

プロ向けファンド業務(適格機関投資家等特例業務)の投資家要件を規制強化へ まっとうな投資会社とおれおれ詐欺の見分けをどうするか。

証券取引等監視委員会からの建議

http://www.fsa.go.jp/sesc/news/c_2014/2014/20140418-1.htm

(内容)

集団投資スキーム(以下「ファンド」という。)のうち適格機関投資家等(1名以上の適格機関投資家及び49名以下の適格機関投資家以外の者)を出資者とするもの(いわゆる「プロ向けファンド」)の販売・投資運用を行う特例業務届出者については、これまでの検査において、

・顧客に対する虚偽の告知

・適格機関投資家等特例業務の要件を満たさずに行った登録が必要となるファンドの販売・投資運用

・出資金の流用・使途不明

など、多数の金融商品取引法違反事例や一般投資家に被害が生じている悪質な事例が認められた。

また、その中には、出資金を毀損させている状態の中、その後も金融商品取引法違反行為を行う蓋然性が高く、裁判所への禁止・停止命令の申立てに至ったものもある。

したがって、こうした状況に鑑みれば、ファンドに係る投資者保護の一層の徹底を図る観点から、適格機関投資家等特例業務に関する特例について、出資者に係る要件を厳格化する等、一般投資家の被害の発生等を防止するための適切な措置を講ずる必要がある。

岡林 秀明

秀和システム

売り上げランキング: 95,557

秀和システム

売り上げランキング: 95,557

2014年4月23日水曜日

「領収証」等に係る印紙税の非課税範囲が拡大

国税庁より、平成26年4月1日以降、「領収証」等に係る印紙税の非課税範囲の拡大がアナウンスされています。

「事業者の皆様が平成26年4月1日以降に作成する領収証やレシートなどの「金銭又は有価証券の受取書」に係る印紙税については、記載された受取金額が5万円未満のものについて非課税となります。」と案内されています。

「金銭又は有価証券の受取書」に係る印紙税の非課税範囲平成26年3月31日まで⇒3万円未満平成26年4月1日以降⇒5万円未満

参考

国税庁 平成26年4月1日以降、「領収証」等に係る印紙税の非課税範囲が拡大されています

https://www.nta.go.jp/sonota/sonota/osirase/data/h26/ryoshusho/index.htm

金銭又は有価証券の受取書や領収書には、印紙税が課税されます。

受取書とはその受領事実を証明するために作成し、その支払者に交付する証拠証書をいいます。したがって、「受取書」、「領収証」、「レシート」、「預り書」はもちろんのこと、受取事実を証明するために請求書や納品書などに「代済」、「相済」とか「了」などと記入したものや、お買上票などでその作成の目的が金銭又は有価証券の受取事実を証明するものであるときは、金銭又は有価証券の受取書に該当することとなっています。

・国税庁 No.7105 金銭又は有価証券の受取書、領収書

http://www.nta.go.jp/taxanswer/inshi/7105.htm

領収書や契約書に貼らないといけない印紙税のテーブルは下記の通りです。

「事業者の皆様が平成26年4月1日以降に作成する領収証やレシートなどの「金銭又は有価証券の受取書」に係る印紙税については、記載された受取金額が5万円未満のものについて非課税となります。」と案内されています。

「金銭又は有価証券の受取書」に係る印紙税の非課税範囲平成26年3月31日まで⇒3万円未満平成26年4月1日以降⇒5万円未満